信用卡逾期后如何办理贷款?解决方案和注意事项一文解析

信用卡逾期后怎样办理贷款?应对方案和留意事项一文解析

一、引言

在现代社会信用卡已经成为人们日常生活中不可或缺的支付工具。由于各种起因,信用卡逾期现象时有发生。本文将针对信用卡逾期后怎样办理贷款的疑惑,提供应对方案和留意事项帮助您在遇到此类疑惑时顺利解决。

二、信用卡逾期对贷款的作用

1. 逾期30天以内:一般情况下,要是持卡人在信用卡逾期30天以内将欠款还上,仍然可以实贷款业务。

2. 逾期超过30天:信用卡逾期超过30天,能否办理贷款分为以下两种情况:

a. 信用卡只逾期一次或两次并且已经还清。此类情况下,不作用办理贷款。

b. 信用卡多次逾期。此类情况可能引起无法办理贷款。

三、解决方案

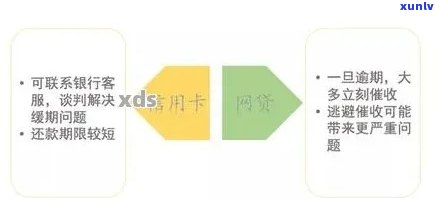

1. 还清逾期欠款:在申请贷款前,首先要确信信用卡逾期欠款已经全部还清。

2. 提供非个人因素证明:倘若信用卡逾期是由于非个人因素造成的,如突发疾病、家庭紧急情况等,可提供相关证明,以证明逾期表现并非个人起因。

3. 调整负债比例:在申请信用贷款时,保证信用负债不要高于月收入的40倍。

4. 选择合适的贷款机构:不同贷款机构对逾期的容忍度不同,可以选择对逾期记录须要较为宽松的贷款机构。

四、关注事项

1. 保持良好的信用记录:信用卡逾期后,要尽快还清欠款并保持良好的信用记录以免影响后续贷款申请。

2. 熟悉贷款政策:在申请贷款前要充分熟悉贷款政策,包含贷款额度、还款期限、利率等。

3. 提前规划还款计划:在申请贷款时,要提前规划好还款计划,确信准时还款,避免再次逾期。

以下是详细的解析:

五、具体解析

1. 信用卡逾期30天以内的解决 ***

(1)及时还清欠款:在信用卡逾期30天以内尽快将欠款还清,以免影响个人信用记录。

(2)向银行说明情况:在还清欠款后,可向银行说明逾期原因,争取银行的理解。

2. 信用卡逾期超过30天的应对 ***

(1)还清欠款:将逾期欠款全部还清。

(2)提供非个人因素证明:如突发疾病、家庭紧急情况等,可提供相关证明,证明逾期表现并非个人原因。

(3)调整负债比例:在申请贷款时,保障信用负债不要高于月收入的40倍。

3. 选择合适的贷款机构

(1)理解贷款政策:在申请贷款前,要充分理解不同贷款机构的贷款政策。

(2)选择对逾期记录需求宽松的机构:不同贷款机构对逾期记录的需求不同,可选择对逾期记录需求较为宽松的贷款机构。

六、结语

信用卡逾期后办理贷款并非不可能,关键在于怎么样妥善应对逾期难题,并提供合理的证明。在申请贷款进展中要充分理解贷款政策,提前规划还款计划,保持良好的信用记录。只要做好这些准备工作,逾期信用卡客户仍然有机会成功办理贷款。