新花呗逾期与信用卡哪个更具后果性?探讨信用风险管理策略

在数字化金融时代信用消费已成为人们日常生活的一部分。无论是信用卡还是花呗都为广大消费者提供了便捷的支付手和信用额度。当逾期现象发生时这两种信用工具所带来的影响性却大有不同。本文将从信用风险管理的角度探讨新花呗逾期与信用卡逾期哪个更具影响性并分析相应的风险管理策略。

随着金融科技的不断发展,信用支付办法日益丰富。信用卡和花呗作为两种常见的信用消费工具,在为消费者提供便捷的同时也带来了逾期还款的风险。面对逾期疑惑,消费者不禁要问:新花呗逾期与信用卡哪个更具结果性?本文将围绕这一疑问展开探讨,旨在帮助消费者更好地管理信用风险。

一、信用卡逾期与花呗逾期哪个严重些?

信用卡逾期与花呗逾期都具有不良结果,但信用卡逾期的作用相对更为严重。

1. 信用卡逾期:

信用卡逾期还款会引发以下结果:

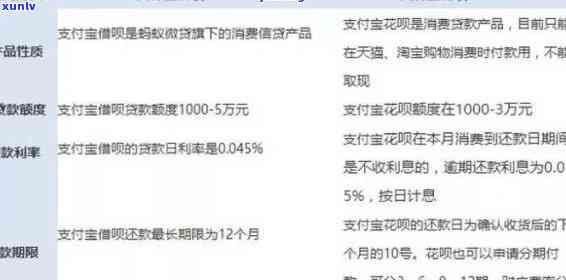

(1)逾期罚息:信用卡逾期会产生较高的罚息,一般为逾期金额的5%右。

(2)信用污点:逾期还款会在个人信用报告中留下不良记录,影响信用评级。

(3)信用卡额度减低:银行可能存在减少逾期还款者的信用卡额度,甚至停卡。

(4)法律诉讼:银行有权通过法律途径追讨逾期欠款。

2. 花呗逾期:

花呗逾期还款的后续影响如下:

(1)逾期罚息:花呗逾期罚息相对较低,一般为逾期金额的0.05%。

(2)信用污点:花呗逾期同样会在个人信用报告中留下不良记录。

(3)花呗额度减低:蚂蚁金服有可能减少逾期还款者的花呗额度。

(4)影响其他金融服务:逾期还款也会影响客户采用其他金融服务的权益。

信用卡逾期的影响相对更为严重其是信用污点和法律诉讼的风险。

二、花呗逾期和信用卡逾期哪个利息高?

花呗逾期和信用卡逾期的利息水平有所不同,信用卡逾期的利息相对较高。

1. 信用卡逾期利息:

信用卡逾期利息一般为逾期金额的5%右,且在逾期期间,利息会按日计算,累积起来数额较大。

2. 花呗逾期利息:

花呗逾期利息相对较低,一般为逾期金额的0.05%。虽然利息较低,但长期逾期仍可能引发较高的欠款。

在利息方面,信用卡逾期相对更为严重。

三、花呗逾期跟信用卡逾期有关联吗?

花呗逾期与信用卡逾期存在一定的关联。

1. 信用报告:

花呗逾期和信用卡逾期都会在个人信用报告中留下不良记录,影响信用评级。

2. 风险管理:

金融机构在审批贷款、信用卡等业务时,会综合考虑客户的信用报告。一旦发现使用者有逾期记录,可能存在影响审批结果。

3. 信用额度:

花呗逾期和信用卡逾期也会引发信用额度减低,影响使用者的信用消费。

花呗逾期与信用卡逾期存在一定的关联,共同影响使用者的信用状况。

四、信用风险管理策略

1. 增强信用意识:

消费者应加强信用意识,准时还款,避免逾期现象发生。

2. 合理采用信用额度:

消费者应依照自身还款能力合理采用信用额度,避免过度消费。

3. 定期查看信用报告:

消费者应定期查看信用报告,理解自身信用状况,及时应对逾期记录。

4. 理解逾期结果:

消费者应熟悉逾期还款的后续影响以便在发生逾期时,及时选用措减轻影响。

5. 选择合适的信用工具:

消费者可按照自身需求选择合适的信用工具,如信用卡、花呗等。

新花呗逾期与信用卡逾期都具有不良结果,但信用卡逾期的影响相对更为严重。消费者应增强信用意识合理利用信用额度加强信用风险管理,以避免逾期现象发生。同时理解逾期影响选择合适的信用工具,有助于减轻逾期带来的影响。