信用卡逾期问题解决方案:客观分析与合理应对

在当今社会信用卡已经成为人们日常生活中不可或缺的支付工具。随着信用卡利用的普及信用卡逾期疑惑也日益突出。逾期还款不仅会作用个人信用记录还可能引发不必要的罚息和滞纳金。本文将从客观分析信用卡逾期难题的起因入手提出合理的应对策略帮助持卡人有效应对信用卡逾期疑惑。

一、引言

信用卡逾期疑惑在当前社会中愈发严重多人因为各种原因,如收入不稳定、还款意识不强等,引起信用卡逾期。这不仅给个人信用带来负面影响,还可能引发一系列连锁反应。 理解信用卡逾期疑问的成因,掌握合理的应对 *** ,对维护个人信用和金融秩序具有必不可少意义。

二、信用卡非主观恶意逾期怎么应对呢?

信用卡非主观恶意逾期,指的是持卡人在无主观恶意的情况下,因特殊情况引发信用卡还款逾期。对此类情况,以下是若干建议的解决 *** :

1. 及时沟通:一旦发生逾期,应立即与发卡银行联系,说明逾期原因,表明本人的还款意愿。银行在熟悉情况后可能将会给予一定的宽限期。

2. 补充还款:在宽限期内,尽快将逾期款项补充还款,以免产生更多的罚息和滞纳金。

3. 调整还款计划:与银行协商,依照自身经济状况调整还款计划,保证今后可以准时还款。

4. 保持良好的信用记录:在应对逾期疑惑后要注重保持良好的信用记录,按期还款,以免再次发生逾期。

三、信用卡非主观恶意逾期怎么应对好?

1. 分析逾期原因:首先要分析逾期原因,是因为收入不稳定、忘记还款还是其他原因。找出疑惑所在,有助于从根本上解决逾期疑问。

2. 建立还款提醒机制:为了避免忘记还款,可设置手机提醒、闹等,保障在还款日之前及时还款。

3. 增加收入来源:提升自身收入,增加还款能力,是应对信用卡逾期疑问的关键。可通过 *** 、投资等办法增加收入。

4. 做好预算管理:合理规划个人财务,做好预算管理,避免过度消费,保障信用卡还款不受影响。

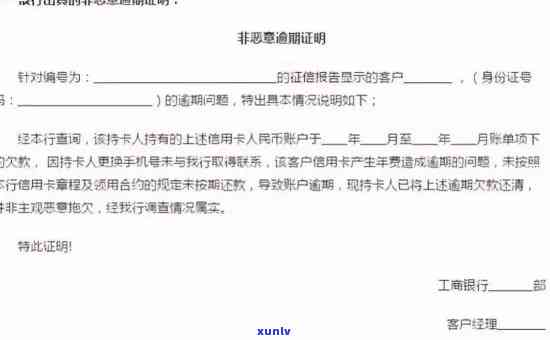

四、信用卡非恶意逾期非主观恶意逾期证明怎么开?

1. 提供相关证据:在申请非主观恶意逾期证明时需要提供相关证据,如收入证明、还款计划等,以证明逾期并非主观恶意。

2. 与银行协商:与发卡银行沟通,说明逾期原因,并提供相关证据。银行在审核无误后,有可能开具非主观恶意逾期证明。

3. 诚信还款:在开具证明后,要诚信还款准时偿还逾期款项,以免影响个人信用。

4. 保持良好的信用记录:在解决非主观恶意逾期疑问后,要注重保持良好的信用记录,避免再次发生逾期。

信用卡逾期疑问需要客观分析和合理应对。通过沟通、补充还款、调整还款计划等 *** ,能够有效解决信用卡非主观恶意逾期疑问。同时建立还款提醒机制、增加收入来源、做好预算管理等措,有助于预防信用卡逾期。在应对信用卡逾期疑问时,要保持诚信,积极与银行沟通,保证个人信用不受影响。