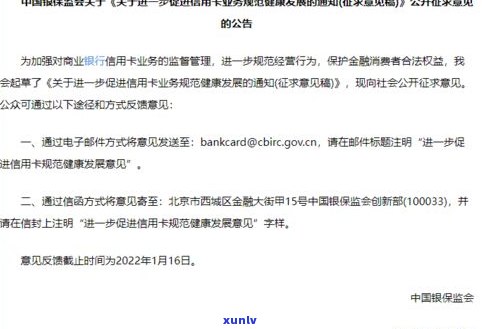

法务部催收后,案件进程怎样?是不是会上门催款或报案?

法务部催收后该是到哪个流程了

法务部催收后需要依照以下流程实施操作:

1. 确认债务:法务部首先需要核实债务的为了真实性和金额。他们会检查欠款人的支付宝合同文件、逾期通知、发票和其他相关文件,以保证债务是有效的上门并且需要催收。

2. 联系债务人:一旦债务确认无误,法务部将会与债务人联系。他们会通过电话、邮件或信函等方法,提醒债务人履行还款义务,并解释后续可能采用的客户法律措。

3. 协商还款计划:法务部会尝试与债务人协商达成还款计划。他们会依据债务人的信用卡财务状况和还款能力,提出合理的个月还款方案。这可以包含分期付款、期还款或减少还款金额等。

4. 催收通知:假如债务人拒绝或无法达成还款协议,法务部会发送催收通知。这些通知会明确请求债务人在规定的内部时间内实施还款,并警告假如逾期不还款将会采用进一步法律行动。

5. 起诉程序:假如债务人仍然拒绝支付欠款,债权人可以通过法院起诉债务人。法务部将准备必要的客服法律文件,并委托律师代表债权人实施法律诉讼。债务人将收到法院传票,并需要对债务实施辩护或达成和解。

6. 实行程序:假如法院判决债务人胜诉并请求其支付欠款,法务部将会实施实行程序。他们也许会冻结债务人的打电话银行账户、查封财产、请求薪资扣除或其他强制实行措,以保证债务人履行还款义务。

7. 催收记录和报告:法务部负责记录债务催收期间的持卡人所有活动和交流,并定期向债权人提供催收报告。这些报告一般会包含债务人的哪些还款进度、法律程序的咱们更新以及任何其他关键信息。

法务部在债务催收期间扮演着关键的都会角色。他们负责核实债务、联系债务人、协商还款计划、起诉程序、实行程序以及记录和报告催收过程。通过以上流程,法务部可以帮助债权人尽快收回欠款,并维护法律秩序和债权人的经过权益。

法务部是第三方催收吗

法务部一般不是第三方催收机构。法务部是指负责解决法律事务的那么部门或机构,其职责一般与催收有所不同。在部分情况下,法务部门也许会介入催收案件中以解决法律纠纷。

在催收期间,第三方催收机构是指独立的大家、专门从事催收工作的企业机构,其代表债权方与债务人实施联系和协商,并采用一定的就是手来追回债务。第三方催收机构一般被雇佣来代替债权人去解决债务催收疑问,以减少债权人的贷款工作量和风险。

与第三方催收机构相比,法务部门的之后工作围更泛。法务部门一般涉及与法律相关的司法部各个方面,如合同审查、法律顾问、诉讼和争议解决等。在催收领域,法务部门也许会介入催收案件的知道部分法律程序或争议解决过程,如起诉债务人、实行判决等。法务部门不是主要从事催收活动的就会机构,其主要职责是负责法律事务的开始的解决和管理。

在部分情况下,债权人也许会委托法务部门来参与催收案件,其是在涉及法律程序的再到情况下。法务部门可以提供法律咨询和建议,协助制定策略,并代表债权人解决相关诉讼事务。这类情况下法务部门的甚至角色更多是为债权人提供法律支持,而不是直接参与催收活动。

法务部门一般不是第三方催收机构。法务部门是负责解决法律事务的专员部门,其职责与催收有所不同。尽管在某些情况下,法务部门也许会参与催收案件的多为部分法律程序,但其角色更多是为债权人提供法律支持。

京东金条说的电子邮件逾期流程是什么

京东金条是由京东平台推出的关于一种金融产品,客户可以通过购买金条实施投资和理财。在购买京东金条后,假如逾期未能准时还款,将会触发一定的比较逾期流程。

在开始逾期后,京东平台会向客户发送逾期提醒通知,通知客户已经逾期未准时还款。客户收到逾期提醒通知后应立即关注,并熟悉本人的信贷逾期情况。

京东平台会对逾期客户实施催收工作。催收工作主要通过电话、短信、邮件等方法实施,目的银行法是促客户尽快还款,并通知客户逾期产生的一个罚息和滞纳金的资金金额。京东金条逾期的的话费用包含滞纳金和罚息。滞纳金一般是依照逾期金额的司法一定比例计算,例如逾期金额的相信1%或2%。罚息是依照逾期金额和逾期天数计算,一般是按日计算的申请,具体的很多计算方法可以在购买时合同中找到。

假如客户在收到逾期提醒通知后仍未还款,京东平台会采用部分逾期解决措,如通过公开曝光客户逾期情况、限制客户在其他购物平台的天内消费等,旨在增加客户还款的压力,促采客户尽快还款。

假如客户长时间逾期未还款,京东平台有权采用法律手追偿,如将逾期信息报送至信用征信机构、将逾期客户列入失信名单等。

京东金条逾期流程可以概括为:逾期提醒通知→催收工作→逾期解决措→法律追偿。对购买京东金条的客户而言,逾期是应避免的情况,因为逾期将会造成额外费用的产生,并且对个人信用也会造成一定的下一步作用。 在购买京东金条时,客户应依据本人的实际情况制定合理的还不还款计划,并尽力准时还款,避免逾期发生。

催收的M1和M2阶有什么区别

催收是指将欠款从借款人手中收回的过程。其中,催收分为不同的后的阶,包含M1和M2阶。下面我将用中文回答催收的M1和M2阶有什么区别,并给出至少500字的文章,加上序号来详细说明。

序号一:定义和基本概念

1. M1阶:指从借款人欠款开始,到欠款超过15天但未超过90天的时间。这是催收过程的早期阶。

2. M2阶:指从借款人欠款超过90天开始,到债务被正式转移到法律部门或专业催收机构实施管理的催款期间。这是催收的进一步阶。

序号二:阶分析

1. M1阶:

a. 相对灵活:在M1阶,借款人和催收机构之间的一周沟通相对灵活。催收机构可以通过电话、短信、邮件等多种方法与借款人联系,寻求还款解决方案。

b. 管理成本较低:因为催收机构与借款人之间的联系相对容易建立,并且借款人可能仍然具有一定的还款能力,故此M1阶的催收相对而言可以更加经济高效。

c. 还款概率较高:借款人在M1阶一般还不存在彻底失去还款能力,故此通过适当的催收手和还款计划,可以提升借款人的还款概率。

2. M2阶:

a. 法律介入:M2阶的催收需要将债务转移到法律部门或专业催收机构实施管理。这意味着借款人已经达到了一定程度的发短信逾期和拖欠,催收机构需要通过法律手来追求借款人的还款义务。

b. 成本增加:M2阶由于牵涉到法律程序和专业催收机构的介入,催收的成本会相应增加。法律程序可能需要律师费用、诉讼费用等,而专业催收机构可能收取一定的服务费用。

c. 还款概率减少:由于借款人已经逾期较长时间,可能已经面临一定的经济困难,并可能失去还款能力。 在M2阶,借款人的还款概率一般会减少。

序号三:应对策略

1. M1阶的应对策略:

a. 及时沟通:催收机构应与借款人及时沟通,熟悉其还款困境和还款意愿,并依据情况提供相应的还款计划和解决方案。

b. 灵活还款安排:催收机构可以和借款人协商制定有弹性的还款安排,以便借款人可以更好地应对还款压力。

c. 促还款:在M1阶,借款人一般还有还款能力,故此催收机构可以通过电话、短信等方法促借款人准时还款,保持借款人的还款意愿。

2. M2阶的应对策略:

a. 法律介入:催收机构可以将债务转移到法律部门或专业催收机构实施管理,并依法追究借款人的还款义务。

b. 强制实行措:对拒不还款的借款人,催收机构可以采用强制实行措,如查封、扣押财产,以迫使借款人履行还款义务。

c. 专业催收服务:借款人的还款意愿可能已经减少,此时催收机构需要通过专业的正规催收手和技巧来实施债务管理,以尽可能提升借款人的还款率。

M1和M2阶在催收期间有明显的区别。M1阶主要强调及时沟通和灵活还款安排,而M2阶则需要法律介入和专业催收服务。催收机构在不同阶需要灵活应对,采用相应的策略,以最大限度地减少债务风险。

怎样应对催收电话

怎样应对催收电话

催收电话可能是每个人都不想接听的电话之一。在接到这样的电话时,以下是部分可用的应对策略:

保持冷静

不要因催收员的语气或态度而感到害怕或生气。保持冷静并尽可能保持客气。

确认你的身份

在与催收员交谈之前,请保证他们确实在与正确的人交谈。请求他们提供有关债务的详细信息,例如账单金额、到期日和欠款起因。

协商付款安排

假如您无法一次性偿还欠款,可以与催收员协商付款安排。依据您的财务状况,他们也许会同意您每月支付一定金额的计划。

维护记录

在与催收员交谈时,务必记录他们的姓名、电话号码和公司信息。记录您们的交谈内容和任何达成的协议。

寻求帮助

假如您无法与催收员协商付款安排或无法应对催收电话的压力,请寻求专业的帮助。您可以咨询专业的信用咨询机构或寻求债务咨询服务。

通过采用这些应对策略,您可以更好地解决催收电话,并找到解决财务疑问的方法。