逾期还款通知书:是否应该签署的探讨

逾期还款通知书:是不是应签署的探讨

一、引言

在现代社会,信用卡、网贷等金融服务已成为人们生活中不可或缺的一部分。随之而来的债务疑问也让很多人感到困扰。当债务逾期后,银行会通过通知来提醒客户还款。那么面对银行的通知,客户是不是应签字?本文将就此疑惑实探讨。

二、逾期还款通知书概述

1. 定义及作用

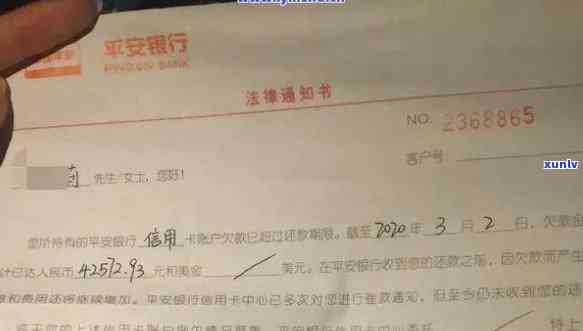

逾期还款通知书,是指银行在借款人逾期还款后发出的通知单,其中包含了逾期还款的金额、逾期利息、罚息等信息。通知书的发送主要是为了提醒和告知借款人尽快解决逾期款项。

2. 通知书的种类

通知书主要涵信用卡逾期告知书、银行贷款逾期单等。各类通知书在内容上基本相似,主要区别在于借款人和银行之间的债务类型。

三、逾期还款通知书签署的必要性

1. 法律依据

按照我国相关法律法规,借款人在规定的还款期限内未能准时还款,银行有权向借款人发出通知书。在签署银行贷款逾期通知书时,借款人并不是必须签字确认的。

2. 实际操作

在现实生活中,银行在期间可能存在须要借款人签署逾期还款通知书。签署通知书的目的是确认借款人已收到通知,并承诺尽快还款。

四、逾期还款通知书签署的利与弊

1. 利

(1)有利于借款人熟悉逾期债务的具体情况。

(2)有利于银行工作的开展,升级效果。

(3)有利于维护借款人和银行的合法权益。

2. 弊

(1)签署逾期还款通知书后,客户的信用记录有可能受到作用。

(2)要是借款人未能在规定时间内还款,银行将把逾期信息上报信用机构,进而作用客户的信用评分。

五、逾期还款通知书签署与否的探讨

1. 借款人角度

(1)假如借款人确有还款意愿和能力签署逾期还款通知书有助于理解债务具体情况,尽快应对逾期款项。

(2)假若借款人因特殊起因暂时无法还款,应与银行沟通,寻求期还款或分期还款等应对方案避免签署逾期还款通知书。

2. 银行角度

(1)银行在期间,应充分尊重借款人的权益不得强迫借款人签署逾期还款通知书。

(2)银行应依照借款人的实际情况选用合理的措,确信借款人尽快还款。

六、结论

逾期还款通知书签署与否,应依据具体情况和借款人的还款能力来确定。借款人在面对逾期还款通知书时,应充分熟悉债务情况与银行沟通,寻求合适的解决方案。同时银行在进展中,应遵循法律法规尊重借款人权益,保证工作的合理、合法实。