应对房贷与信用卡逾期:策略、影响与解决方案全面解析

一、引言

在现代社会,房贷和信用卡已经成为多人生活中不可或缺的金融工具。由于各种起因,房贷和信用卡逾期现象时有发生。本文将对房贷与信用卡逾期的原因、作用以及应对策略实全面解析,以帮助读者更好地应对这一疑问。

二、房贷与信用卡逾期原因分析

1. 收入不稳定:收入水平波动或失业引发还款能力下降。

2. 消费观念:过度消费、盲目消费引发负债累累。

3. 忽视还款日期:忘记还款日期或还款办法不当引发逾期。

4. 银行政策调整:银行调整信用卡额度、利率等政策,引发还款压力增大。

三、房贷与信用卡逾期的影响

1. 信用记录受损:逾期还款将在报告上留下不良记录,影响个人信用。

2. 产生滞纳金:信用卡逾期将产生滞纳金,增加还款压力。

3. 影响房贷申请:信用卡逾期记录会影响房贷申请,可能致使房贷审批不通过。

4. 增加贷款成本:逾期还款可能造成贷款利率上浮增加贷款成本。

四、应对房贷与信用卡逾期的策略

1. 调整消费观念:树立正确的消费观念,合理安排消费避免过度负债。

2. 加强还款意识:关注还款日期,保证准时还款,避免逾期。

3. 财务规划:合理规划个人财务保障收入与支出平,提升还款能力。

4. 利用银行政策:熟悉银行信用卡政策,合理利用分期还款、期还款等政策减轻还款压力。

五、房贷与信用卡逾期的应对方案

1. 与银行协商分期还款:向银行说明情况协商分期还款,减低还款压力。

2. 期还款:在特殊情况下,可以申请期还款,但需关注期期间产生的利息。

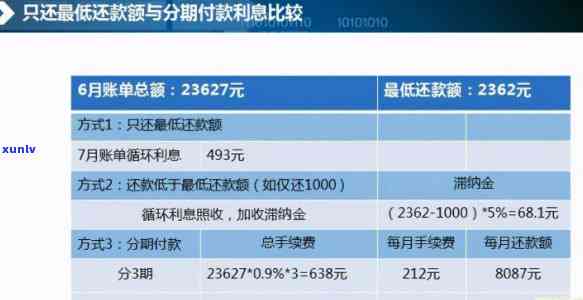

3. 更低金额还款:在逾期情况下,可以先还更低金额,缓解还款压力。

4. 还清逾期债务:尽快还清逾期债务,避免逾期记录在报告上保存过长时间。

以下为具体应对方案的详细解析:

1. 与银行协商分期还款

当信用卡逾期时可主动与银行联系说明本身的实际情况,申请分期还款。分期还款可以减少每月还款金额,减轻还款压力。但需要关注的是,分期还款可能将会产生一定的手续费。

2. 期还款

在特殊情况下,如失业、疾病等,可申请期还款。但期还款期间贷款利息将继续计算可能致使还款总额增加。 在申请期还款时需充分考虑本人的还款能力。

3. 更低金额还款

在逾期情况下,能够先还更低金额,以避免逾期记录在报告上保存过长时间。但更低金额还款并不能消除逾期记录,只是暂时减轻还款压力。在还清更低金额后,仍需尽快还清剩余债务。

4. 还清逾期债务

尽快还清逾期债务是解决房贷与信用卡逾期难题的根本途径。还清逾期债务后,及时关注个人信用记录,保障不再出现逾期现象。

六、结论

房贷与信用卡逾期对个人信用和财务状况产生严重影响。为应对这一疑问,需调整消费观念、提升还款意识、合理规划财务、利用银行政策等。同时在逾期情况下积极与银行协商,选用分期还款、期还款、更低金额还款等 *** 减轻还款压力。通过以上措,可有效应对房贷与信用卡逾期难题,保障个人信用和财务安全。