信用卡1万逾期:罚息、起诉和还款详情

# 信用卡1万逾期:罚息、起诉和还款详情

随着信用卡的普及人们的生活变得更加便捷但随之而来的逾期还款疑惑也日益严重。本文将详细解析信用卡逾期1万元可能面临的罚息、起诉和还款疑惑帮助持卡人更好地理解逾期结果及解决 *** 。

## 一、罚息与滞纳金

### 1. 罚息的计算

信用卡逾期还款会产生罚息,罚息的计算形式是按照逾期天数、借款金额和信用卡的产生的利率来实行的。一般而言逾期利息的计算公式为:

逾期利息 = 逾期本金 × 逾期利率 × 逾期天数

### 2. 滞纳金的收取

除了罚息,逾期还款还会产生滞纳金。滞纳金的收取标准常常为:

滞纳金 = 逾期金额 × 滞纳金比例

滞纳金比例各家银行有所不同,一般在5%右。

### 3. 累计罚息与滞纳金

长期逾期还款会造成罚息和滞纳金不断累积加重持卡人的经济负担。以信用卡逾期1万元为例,若逾期1年,依照年利率5%计算,罚息约为500元;若逾期3年,罚息约为1500元。逾期1年的滞纳金约为500元,3年约为1500元。

## 二、起诉风险

### 1. 民事责任

信用卡逾期1万元属于民事纠纷,持卡人可能要承担民事责任。银行在无果后,有权将持卡人诉至法院,请求偿还逾期款项。

### 2. 起诉起因

以下起因可能造成持卡人因信用卡逾期被起诉:

- 不与银行沟通:逾期后持卡人未与银行协商分期还款计划造成银行无法熟悉持卡人的还款意愿和能力。

- 逾期金额较大:逾期金额超过一定限度,银行认为有必要采纳法律手追讨。

- 逾期时间较长:逾期时间越长银行损失越大,故此可能采用起诉手。

### 3. 起诉影响

若持卡人被银行起诉,以下影响可能发生:

- 被列入失信被行人名单:若持卡人不履行还款义务,法院可将其列入失信被实行人名单,作用其信用记录。

- 被限制高消费:失信被实人将被限制高消费,无法乘坐高铁、飞机等交通工具。

- 被追加罚息:起诉期间,持卡人仍需承担逾期罚息。

## 三、还款详情

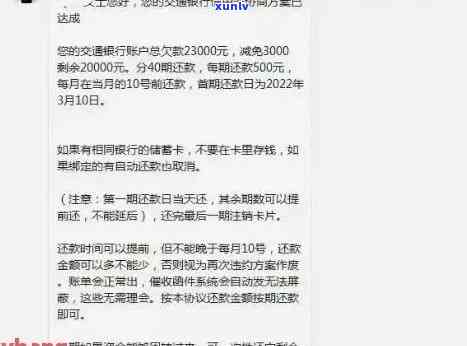

### 1. 个性化分期还款协议

持卡人逾期1万元时,应尽快与银行沟通,达成个性化分期还款协议。以下为还款协议的主要条款:

- 分期期数:依照持卡人还款能力,协商分期期数,如6期、12期等。

- 每期还款金额:依据分期期数,计算每期还款金额。

- 还款利率:协商确定还款利率一般低于逾期利率。

### 2. 按期还款惯

为避免逾期还款,持卡人应养成良好的还款惯:

- 制定合理的消费预算:保障每个月的支出不超过自身的经济承受能力。

- 设置还款提醒:在还款日前,设置还款提醒,确信准时还款。

### 3. 借款逾期一年的利息计算

以信用卡借款逾期1年为例利息的计算办法如下:

- 假设逾期利率为5%,则1年利息为:10000元 × 5% = 500元。

- 若逾期1年未还,累计罚息为:10000元 × 5% × 365天 = 1825元。

- 逾期1年的滞纳金为:10000元 × 5% = 500元。

信用卡逾期1万元可能面临罚息、起诉等严重影响。为避免逾期还款,持卡人应养成良好的还款惯,及时与银行沟通,达成个性化分期还款协议。一旦逾期应尽快偿还欠款,以免造成更大的经济损失和信用记录受损。