信用卡逾期后的有效追息策略:提升信用修复速度与技巧

疑问介绍:信用卡逾期后怎么样有效追回逾期款项并修复个人信用?本标题为您提供了提升信用修复速度与技巧的相关信息。在信用卡逾期的情况下熟悉有效的追息策略以及掌握信用修复的 *** 对维护个人信用至关必不可少。本文将为您提供关于怎样迅速追回逾期款项和改善信用状况的建议帮助您在面临信用危机时迅速恢复信誉避免进一步的信用损失。

徽商银行贷款逾期被起诉后的法律风险与应对策略

徽商银行贷款逾期被起诉后的法律风险与应对策略

随着社会的发展人们的生活水平日益加强贷款已成为最常见的消费途径之一。由于生活压力等种种起因多人会出现贷款逾期的情况。一旦贷款逾期或会涉及到法律纠纷给人带来多不便和经济损失。为此本文就徽商银行贷款逾期后的法律风险以及应对策略作一探讨。

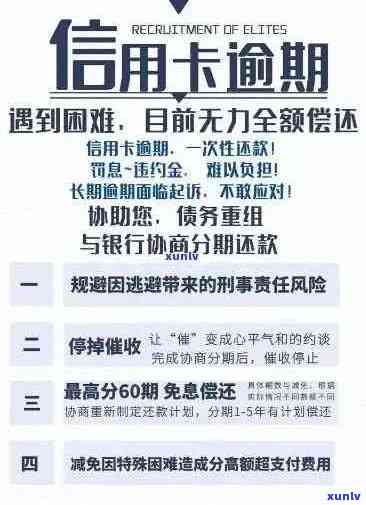

一、逾期产生的风险

1. 罚金

在徽商银行贷款逾期的情况下银行将会依据合同的预约收取一定的滞纳金。假如协议中未明确规定则德国法律规定银行可以收取一定百分比的日滞纳金一般为0.05~0.15%。滞纳金的数额取决于所欠金额的大小、逾期天数等因素。逾期时间越长,滞纳金也就越高。

2. 减低信用评级

逾期还款会对个人或企业的信用评级产生作用,信用评级下降不利于以后的贷款申请和信用卡申请等。银行在给你贷款时,往往会对你实信用评级。一旦你出现还款逾期就会从信用评级“优秀”下降为“中等”或“较差”,甚至被列入黑名单。

3. 法律诉讼

假若贷款逾期时间长达数个月,并且你未选用任何措加以妥善应对,徽商银行将可能选用法律手来追回欠款。具体途径是,徽商银行将会委托律师向法院提起诉讼,而贷款者需要承担诉讼费用。

二、应对策略

1. 及时还款

避免逾期并不等于不会逾期,倘使不小心出现了贷款逾期的情况,贷款者必须及时做出反应,尽快还清所欠款项。这是最基本的应对策略,也是最有效的手,可以尽早恢复良好的信用记录。

2. 洽谈分期还款

倘若贷款者无法一次性还清所欠款项,可与银行协商洽谈分期还款等 *** 。分期还款以每月偿还一定的金额,较大限度地避免了返还压力,同时也可节约利息支出。

3. 寻求专业帮助

假如出现更为严重的贷款逾期难题,需寻求专业帮助。能够咨询律师或是说专业的财务顾问,寻求适当的解决方案。

徽商银行贷款逾期有可能产生的风险是比较严重的,对贷款者对于也是不可承受之重。若有类似情况出现,需要尽早采纳营救措,才能避免这些和损失。让咱们用更严谨的态度去管理咱们的经济生活,避免部分不必要的风险,切记勿过度借贷,谨理财!

银行贷款管理策略分析

银行贷款管理策略分析

在现代经济中,银行贷款是一项必不可少的金融服务,无论是个人还是企业,都可能需要借贷资金来满足资金需求。对银行对于,有效管理贷款是至关必不可少的,以保证风险控制和利润更大化。本文将详细介绍银行贷款管理策略并解释其起因和实例。

银行贷款管理策略是指银行针对贷款业务选用的一系列管理措,以保障资金的安全和获得利润。这些策略包含:

1. 风险评估和控制:银行在贷款审批进展中需要对借款人实风险评估,按照其信用记录、还款能力和担保情况实判断。银行会请求借款人提供相关文件和资料,并实调查和核实。通过严格的风险评估和控制,银行能够减少违约和坏账的风险。

2. 利率和费用定价:银行依照市场情况和借款人的信用等级来制定贷款利率和相关费用。较低的利率和较低的费用或会吸引更多的借款人,从而增加银行的业务量和利润。

3. 还款管理:银行需要制定还款计划,明确借款人每月还款额及还款期限。同时银行也需要建立机制,对逾期未还款的借款人选用相应的措,如 *** 、法律诉讼等,以确信贷款的准时回收。

4. 贷款产品创新:银行能够按照市场需求和客户需求推出不同类型的贷款产品,如房屋贷款、车辆贷款、个人消费贷款等,以满足不同客户的需求,扩大贷款业务的规模。

这些策略的采纳是有起因的。风险评估和控制可帮助银行识别高风险借款人,从而减少坏账的发生。利率和费用的定价能够依照市场需求和借款人的信用等级实调整,使银行能够获得适当的利润。还款管理和贷款产品创新可增加银行的业务量和市场份额,增强贷款业务的盈利能力。

以中国银表现例,该银行在贷款管理方面实了一系列策略。中国银行对借款人的风险评估非常严格,通过信用报告、担保情况和还款能力等多个指标综合评估借款人的信用等级。中国银行还积极参与贷款产品创新,推出了涵个人住房贷款、个人车辆贷款以及小微企业贷款等一系列产品,以满足不同客户的需求。

银行贷款管理策略是保障贷款业务安全、风险可控和利润更大化的关键。通过风险评估和控制、合理定价、还款管理和贷款产品创新等策略的采用,银行可提升贷款业务的效益和竞争力,为客户提供更好的金融服务。