信用卡逾期还款策略:如何与银行协商减少利息?

在现代社会信用卡已成为人们日常消费的必不可少工具。由于种种起因信用卡逾期还款的现象时有发生。逾期还款不仅会作用个人信用记录还会造成高额的利息支出。怎么样在信用卡逾期还款后与银行协商减少利息成为多持卡人关心的疑问。本文将为您详细介绍信用卡逾期还款策略,帮助您在与银行协商进展中减低利息支出。

一、引言

随着信用卡的普及,越来越多的人享受到便捷的金融服务。信用卡逾期还款现象也日益严重,让多持卡人陷入还款困境。逾期还款不仅会产生高额利息,还可能作用个人信用记录。那么怎么样在信用卡逾期还款后,与银行协商减少利息呢?本文将从以下几个方面为您提供策略和建议。

二、怎样与银行协商减少利息?

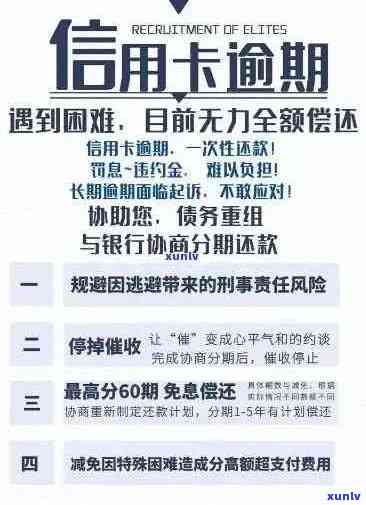

1. 还逾期信用卡怎么才能不还利息?

您需要主动与银行联系,说明逾期还款的起因。以下是部分建议:

(1)诚恳说明起因:向银行说明逾期还款的具体原因,如突发疾病、失业、家庭困难等,以便银行熟悉您的实际情况。

(2)提供相关证明:如病历、失业证明等以证明您的困境。

(3)提出还款计划:向银行提出合理的还款计划,表明您有意愿和能力偿还欠款。

(4)协商减免利息:在说明原因和提供证明的基础上向银行提出减免部分利息的请求。

2. 银行的信用卡逾期利息是怎么计算的?

理解信用卡逾期利息的计算 *** ,有助于您在与银行协商时更有针对性。以下是一般情况下信用卡逾期利息的计算形式:

(1)逾期利息:逾期利息=逾期本金×日利率×逾期天数。其中,日利率一般为0.05%。

(2)滞纳金:滞纳金=逾期本金×滞纳金比例。滞纳金比例一般为5%。

(3)超限费:超限费=超限金额×超限费率。超限费率一般为5%。

(4)其他费用:按照不同银行的政策可能还会有其他费用,如短信提醒费、 *** 提醒费等。

3. 与银行协商减少利息的策略

以下是若干建议,帮助您在与银行协商进展中减少利息支出:

(1)熟悉银行政策:在协商前,熟悉银行的信用卡逾期还款政策,以便在协商进展中提出合理的诉求。

(2)选择合适的时机:在银行业绩考核期、节假日等时,银行可能更愿意减免部分利息。

(3)保持良好沟通:与银行保持良好的沟通,表现出您还款的诚意和决心。

(4)寻求专业帮助:如遇到困难,可以寻求专业律师或金融顾问的帮助。

三、结语

信用卡逾期还款后,与银行协商减少利息并非不可能。掌握一定的策略和 *** ,积极主动地与银行沟通,您有很大机会减低利息支出。同时养成良好的信用卡采用惯,避免逾期还款,是维护个人信用记录的关键。

以下是针对“还逾期信用卡怎么才能不还利息,银行的信用卡逾期利息是怎么计算的”这两个小标题的优化建议:

1. 优化后的怎样避免逾期信用卡利息支出?