逾期信用卡利息减免策略:申请步骤与技巧详解

在现代社会,信用卡已经成为人们日常生活中不可或缺的支付工具。由于各种起因信用卡逾期还款现象时有发生这不仅会作用到个人信用记录,还会引起额外的利息支出。逾期信用卡利息减免策略的掌握,对减轻持卡人负担、维护个人信用具有必不可少意义。本文将为您详细介绍申请逾期信用卡利息减免的步骤与技巧帮助您合理规避利息损失。

一、逾期信用卡利息减免的关键性

逾期信用卡利息减免对于持卡人而言具有关键意义。一方面,减免利息可以减轻持卡人的经济负担;另一方面,合理运用减免策略有助于维护个人信用,避免因逾期还款致使的信用污点。以下是申请逾期信用卡利息减免的步骤与技巧详解。

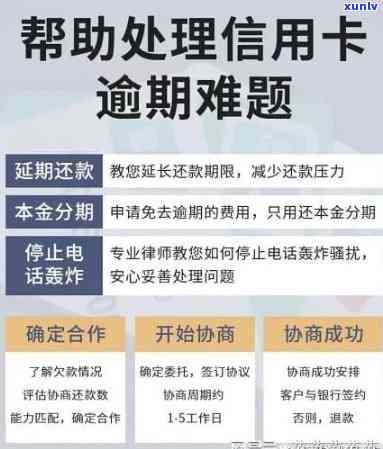

二、怎么样申请信用卡逾期减免利息呢?

1. 熟悉逾期利息计算 ***

在申请逾期减免利息之前,首先要熟悉信用卡逾期利息的计算途径。一般对于逾期利息是按照逾期金额、逾期天数和利率来计算的。理解计算 *** 有助于您在申请减免时更有针对性。

2. 及时沟通与银行

一旦发生逾期还款,应立即与发卡银行联系,说明逾期起因表明您有意愿和能力偿还逾期款项。银行在熟悉您的情况后,也会给予一定的减免政策。

3. 提交减免利息申请

在沟通后依照银行请求提交减免利息申请。申请材料一般涵:身份证复印件、信用卡复印件、逾期还款证明等。在提交申请时,务必详细说明逾期起因,以便银行更好地评估您的减免申请。

4. 等待银行审核

提交申请后,耐心等待银行审核。银行会在一定时间内对您的申请实审核,并依据审核结果决定是不是给予减免。

5. 享受减免政策

一旦银行批准您的减免申请,您就可以依照新的还款计划偿还逾期款项。在享受减免政策的同时务必按期还款以免再次发生逾期。

三、欠信用卡利息减免申请

1. 欠信用卡利息减免的条件

并非所有逾期还款都能申请减免利息。一般对于以下几种情况可能获得减免:

(1)首次逾期还款;

(2)逾期时间较短;

(3)逾期金额较小;

(4)持卡人信用良好。

2. 欠信用卡利息减免的流程

欠信用卡利息减免的流程与上述申请信用卡逾期减免利息的流程基本相同。需要留意的是,在提交申请时,要详细说明逾期原因,并提供相关证明材料。

四、2020年信用卡逾期减免标准

2020年各银行对信用卡逾期减免标准有所不同。以下是部分常见银行的逾期减免标准:

1. 工商银行:逾期利息减免上限为1000元;

2. 农业银行:逾期利息减免上限为500元;

3. 中国银行:逾期利息减免上限为800元;

4. 建设银行:逾期利息减免上限为1000元。

需要关注的是,这些标准并非固定不变,具体减免金额还需按照银行政策和持卡人实际情况来确定。

五、2021年信用卡逾期减免政策

2021年,信用卡逾期减免政策继续优化。以下是部分调整内容:

1. 逾期利息减免上限升级:部分银行将逾期利息减免上限提升,如工商银行、建设银行等;

2. 逾期还款宽限期长:部分银行将逾期还款宽限期从3天长至5天,如农业银行、中国银行等;

3. 减免政策适用范围扩大:部分银行将减免政策适用范围扩大,如首次逾期还款、逾期金额较小等情况。

掌握逾期信用卡利息减免策略有助于持卡人合理规避利息损失,维护个人信用。在实际操作中,要留意及时沟通与银行,熟悉逾期利息计算形式,遵循申请流程,耐心等待审核。同时理解各银行的具体政策合理运用减免策略,减轻经济负担。