国信用卡逾期率高吗现在,逾期后果及处理方式

国信用卡逾期率高吗?当前逾期结果及应对办法解析

随着国经济的停滞不前消费者债务拖欠疑惑日益严重。近期,国信用卡逾期率一路飙升,引起了广泛关注。本文将围绕国信用卡逾期率现状、逾期结果及应对途径实行深入分析。

一、国信用卡逾期率现状

1. 逾期率飙升

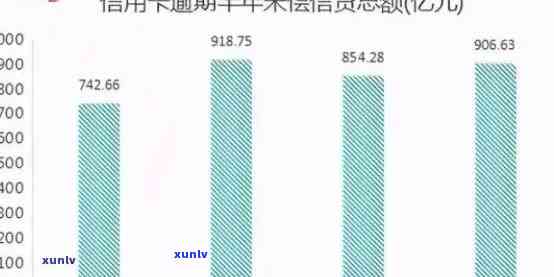

据国银行(央行)经济统计系统数据显示,截至2023年2月国信用卡贷款逾期率已飙升至4%。而据联社报道,9月底国内5家专业信用卡公司的逾期率从6月末的1%降至6%。尽管逾期率有所回落,但仍然处于较高水平。

2. 债务拖欠严重

由于国经济停滞不前,消费者债务拖欠严重。9月底,债务拖欠比率达到创历记录的12%。其中,Woori信用卡公司债务拖欠比率更高,达到242%。

3. 家庭负债高企

相对金融资产和住宅价值等家庭资产国的家庭负债同样非常高。据统计,国2022年家庭负债与资产的比率为51%,而其他发达均值仅为28%。

二、国信用卡逾期结果

1. 财务负担加重

信用卡逾期会产生滞纳金和利息,使得借款人的财务负担加重。长期逾期还可能引发信用评级下降作用借款人未来的融资渠道。

2. 银行和贷款机构财务受损

低信用、低收入借款人的破产正引起银行和其他贷款机构的财务稳健性受到损害。这有可能引发金融风险,作用整个金融体系的稳定。

3. 社会疑惑

信用卡逾期可能引发一系列社会疑惑,如个人破产、家庭破裂等。信用卡逾期还可能引发社会不安,作用社会和谐稳定。

三、国信用卡逾期应对途径

1. 自我调整

持卡人应合理规划消费,避免过度透支。对于已经逾期的信用卡,持卡人应尽快还清欠款,避免逾期后续影响进一步恶化。

2. 债务重组

对于逾期严重的持卡人,可考虑债务重组。通过减低信用卡额度、长还款期限等 *** 减轻持卡人的还款压力。

3. 法律途径

对于恶意透支、长期逾期不还的持卡人银行可以通过法律途径追讨欠款。同时持卡人也可能因信用卡逾期而面临法律制裁。

4. 政策支持

应加大对低收入群体的持力度,加强其还款能力。还应加强对信用卡市场的监管,防范金融风险。

四、结语

国信用卡逾期率目前处于较高水平逾期后续影响严重。为应对这一疑惑,持卡人、银行和都应选用相应措。通过自我调整、债务重组、法律途径和政策支持等多方面的努力,有望减少信用卡逾期率,维护金融市场的稳定。同时加强金融教育和消费者权益保护,升级消费者的金融素养,也是预防信用卡逾期的要紧途径。