'信用卡恶意透支逾期处理实践:2020年及XXXX年新规与立案标准详解'

# 信用卡恶意透支逾期应对实践:2020年及XXXX年新规与立案标准详解

## 引言

信用卡作为一种便捷的支付工具在现代社会中扮演着关键角色。恶意透支信用卡的现象也时有发生给银行和持卡人带来了多困扰。本文将详细介绍2020年及XXXX年关于信用卡恶意透支逾期应对的新规与立案标准并为您提供实践指南。

## 一、2020年及XXXX年新规解读

### 1. 更低还款额度调整

2020年新规对信用卡更低还款额度实行了调整旨在减轻持卡人还款压力。按照新规银行可依照持卡人的信用状况、还款能力等因素合理确定更低还款额度。

### 2. 分期还款政策优化

2020年新规对信用卡分期还款政策实行了优化允持卡人自主选择分期期数和还款办法,减低了分期还款的成本。

### 3. 银行协商展期政策

2020年新规鼓励银行与持卡人协商展期,为持卡人提供更多还款时间。银行可依照持卡人的实际需求,合理调整还款期限。

## 二、立案标准详解

### 1. 恶意透支的定义

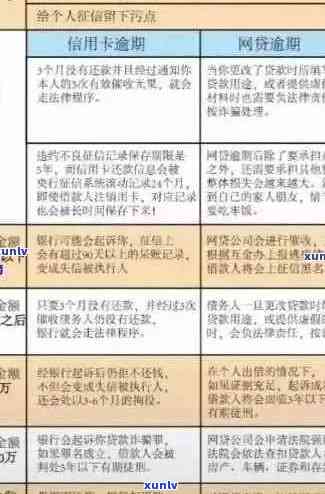

按照我国相关法律法规,恶意透支是指持卡人明知本身无力偿还信用卡欠款,仍故意透支信用卡的表现。

### 2. 恶意透支的立案标准

依照2020年及XXXX年新规,恶意透支的立案标准主要包含以下几点:

- 持卡人透支金额超过信用卡额度的一定比例;

- 持卡人未在规定期限内偿还透支款项;

- 持卡人存在逃避还款义务的表现。

## 三、信用卡恶意透支逾期解决实践

### 1. 按更低还款额度还款

面对恶意透支逾期持卡人应首先依照更低还款额度实还款,以减轻还款压力。

### 2. 对信用卡账单实分期

在还款能力范围内,持卡人可以选择对信用卡账单实分期,减低还款压力。

### 3. 与银行协商展期

持卡人可以主动与银行协商展期,争取更多还款时间。

### 4. 接听 ***

持卡人应积极配合银行的工作,及时接听 *** ,表明本身的还款意愿。

### 5. 整理资金偿还部分欠款

持卡人应整理手中的资金,优先偿还一部分欠款,以表明本身的还款诚意。

### 6. 私下协商撤诉

在信用卡被银行告恶意透支的情况下,持卡人可以首先与发卡银行私下实协商,说明自身的客观情况,并申请发卡银行撤诉。

## 四、总结

面对信用卡恶意透支逾期,持卡人应遵循新规与立案标准,选用实践实应对。通过合理调整还款策略,与银行积极协商,持卡人可减少还款压力,避免不良记录的产生。同时银行也应加强对恶意透支表现的监管,保护自身权益。在2020年及XXXX年新规背景下,信用卡恶意透支逾期解决将更加规范,有助于维护金融市场秩序。