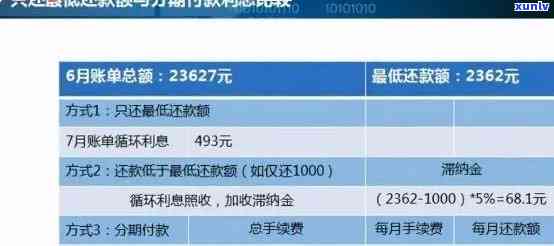

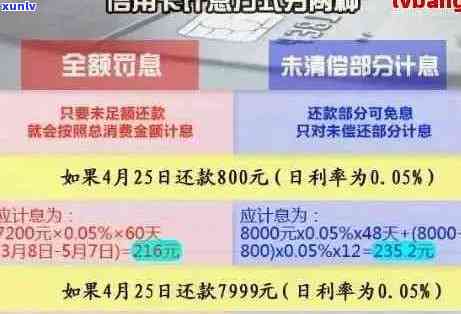

工行逾期利息计算 *** 及详细说明,解决用户所有疑问

工行逾期利息计算 *** 及详细说明,为您解答关于工商银行信用卡逾期还款产生的利息难题的疑惑。咱们将详细介绍逾期利息的计算办法,包含日利率、罚息比例等关键因素,帮助您理解逾期还款所产生的额外费用。同时咱们将针对使用者常见的疑问,如逾期利息怎样计算、逾期多久开始计息等实行详细解答,以保障您的疑问得到圆满应对。

借呗逾期的利息的详细计算 ***

借呗是支付宝提供的一种借款产品,使用者可通过借呗获得一定额度的借款,并依据一定利率实行还款。倘若借呗逾期未还款将会产生相应的逾期利息。

借呗的利息计算 *** 如下:

1. 按照逾期天数计算罚息率:逾期1-30天,罚息率为0.05%;逾期31-60天罚息率为0.1%;逾期61天及以上,罚息率为0.15%。

2. 计算逾期利息:逾期利息 = 剩余未还本金 × 罚息率。

举个例子对于明:

假设客户借呗逾期未还款,剩余未还本金为5000元逾期天数为35天。

按照逾期天数,罚息率为0.1%。

逾期利息 = 5000元 × 0.1% = 5元。

客户逾期35天的借呗利息为5元。

以上计算 *** 只是一个简单的示例,实际的计息途径或会略有不同,具体还款利息还是以借款合同中协定的为准。

在实借款时,使用者应该仔细阅读借款合同并熟悉相关的还款利息计算 *** 以便在还款时可以准确理解自身所需支付的利息金额,并做好还款计划避免逾期还款产生额外的利息费用。

工行逾期复利计算 *** 公式

工行逾期复利计算 *** 公式

在日常生活中咱们有时候会面临若干 *** 不灵的困难,也会引发部分账单逾期。而逾期会产生复利疑惑,让原本就困难的资金疑惑变得更加棘手。其是在银行贷款方面逾期复利往往使人望而却步。那么在工商银行逾期复利计算方面,到底应怎样去计算呢?下面我们将为大家介绍工行逾期复利计算 *** 的公式。

我们需要理解逾期复利的概念。复利是指在一定时期内,利息依照一定的利率计算并加到本金中,下一个计息期的利息仍按照同样的利率计算。而逾期复利,则是指在逾期的情况下,利息会依照逾期天数实计算,并且继续实复利累计。这样一来,逾期复利所产生的利息将会越来越高。

在工行逾期复利计算中,我们需要用到如下的公式:

复利 = 本金 * (1 日利率)^逾期天数 - 本金

其中,本金指的是贷款的原始金额,日利率指的是依照日计算的贷款利率,逾期天数则是指贷款逾期的天数。通过这个公式,我们可精确地计算出逾期复利所产生的额外利息,帮助我们更好地理解并解决逾期疑惑。

在实际操作中我们可以通过将具体的本金、日利率和逾期天数带入到上述的公式中,便可得到逾期复利的具体数值。这样一来我们就能够清晰地理解逾期所产生的额外利息,并及时实行还款,避免利息的进一步增加。

通过上述介绍,相信大家对工行逾期复利计算 *** 公式有了更加清晰的认识。在日常生活中,我们应该时刻关注本身的贷款状况及时实行还款,避免产生额外的逾期复利。期待大家能够通过这篇文章找到解决方案帮助自身渡过资金困难的难关。