信用卡逾期问题解决指南:过去的经历如何影响处理方式?

信用卡逾期疑问应对指南:过去的经历怎么样作用应对办法? 本指南将探讨过去的信用逾期经历怎样去作用个人在应对信用卡逾期难题时的策略和 *** 。信用逾期记录会对个人的信用评分产生负面作用进而影响到贷款、租房、甚至就业等方面。理解过去的经历怎么样影响信用评分以及怎样在新的逾期情况下选用有效措来改善信用状况对解决信用卡逾期难题至关必不可少。本指南将提供实用的建议和解决方案帮助读者更好地应对信用卡逾期疑问重塑良好的信用记录。

过去的信用卡逾期怎么解决怎样解决

Q1:倘使我过去信用卡逾期了该怎么应对?

A1:假若您已经过去信用卡逾期了您可通过以下途径来解决难题:

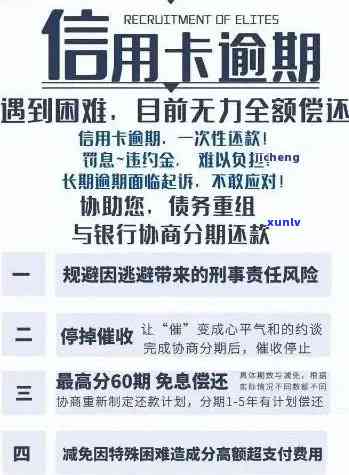

1. 尽快还清欠款:尽管利息和罚款会增加,但假如您可以尽快还清欠款,这样就可以避免进一步的信用卡透支并减少您的信用分数。

2. 联系信用卡公司:若是您不能一次性还清欠款,您可考虑与信用卡公司联系并询问能否制定分期还款计划来帮助您逐步恢复良好的信用记录。

3. 寻求专业帮助:倘若您因为若干特殊的起因无法还清欠款,例如家庭疾病或失业等起因引发严重的财务危机您可考虑寻求专业帮助并与债务咨询机构或是说合格的金融顾问商讨解决办法。

Q2:信用卡逾期会对我的信用评分造成什么影响?

A2:信用卡逾期或会对您的信用评分产生不利影响。这是因为信用评分是按照您的信用历、债务、收入和还款历等多种因素来计算的。若是您的信用卡逾期,这将显示在您的信用报告中,并且信用评分也会相应地下降。若是逾期时间过长或欠款金额过大,信用评分下降的幅度可能将会更大。

Q3:我可通过什么途径熟悉我的信用评分?

A3:您可以在信用评分机构的官方网站上通过注册账户来查看您的信用评分。目前国内主要的信用评分机构有央行中心、百度和蚂蚁等。通过这些机构,您能够查看您的信用报告、信用评分和逾期记录等信息。

Q4:信用卡逾期时间越长,对我的信用影响越大吗?

A4:是的,信用卡逾期时间越长,对您的信用影响越大。信用评分机构在计算信用评分时,多数情况下会考虑您的还款历,并将逾期时间作为必不可少指标之一。一般对于逾期时间越长,您的信用评分下降的可能性就越大。 倘若您有信用卡逾期,应尽快还款。

Q5:若是我还清了信用卡逾期的欠款,那么逾期记录会消失吗?

A5:信用卡逾期记录不会自动消失,但在您还清所有欠款后这个记录会标记为已还清。这意味着您的信用评分也会得到部分修复。不过逾期记录将会在您的信用报告中保留6年右,直到其到期。

Q6:过去的信用卡逾期记录会对贷款或申请信用卡产生影响吗?

A6:是的,过去的信用卡逾期记录有可能对贷款或是说申请信用卡产生一定的影响。金融机构往往会通过查询您的信用报告来熟悉您的借款记录和信用历。倘若您有过信用卡逾期记录,这会对您的申请产生不利影响,并可能致使您的申请被拒绝或减少您的申请额度。 建议您及时还清过去的欠款,并尽量避免信用卡逾期,从而保持良好的信用记录。

怎样去解决信用卡账单逾期难题的难题

怎么样解决信用卡账单逾期疑问

信用卡账单逾期是一个普遍存在的难题,它可能造成信用卡持有人面临高额利息、逾期罚款、信用评分下降等一系列严重结果。本文将从几个方面探讨解决信用卡账单逾期难题的 *** 。

一、及时还款

信用卡账单逾期的解决 *** 是尽早还款。持卡人应遵守信用卡机构规定的还款截止日,并确信在此日期前将欠款一次性还清。这样能够避免利息的累计和逾期罚款的产生。

二、制定合理的还款计划

对于无法一次性还清全部信用卡账单的人对于,制定合理的还款计划是解决疑问的一个好 *** 。持卡人应依照本身的经济状况和信用卡欠款数额,制定一个合理的还款计划。这能够涵每月还款一定的金额以达到逐渐减少欠款的目的。

三、与信用卡机构协商

要是持卡人无法按期还款,能够主动与信用卡机构联系与他们协商解决方案。信用卡机构一般愿意与客户实行合理的还款安排,例如长还款截止日期、调整还款金额等。通过与信用卡机构的积极沟通,可减轻持卡人的负担,并寻找共同解决疑惑的 *** 。

四、减少信用卡额度利用

为了避免再次出现信用卡账单逾期疑惑,持卡人应该尽量减少信用卡额度的利用。能够制定一个有效的预算,合理安排支出,并且谨采用信用卡。这样能够避免欠债累积,减低逾期的风险。

五、升级自身的财务素质

解决信用卡账单逾期疑问还需要持卡人增进自身的财务素质。能够通过学理财知识、合理规划个人财务状况等途径来提升本身的财务能力。这样能够更好地管理个人财务,避免逾期还款。

信用卡账单逾期是一个严重的疑惑,但是通过及时还款、制定合理还款计划、与信用卡机构协商、减少信用卡额度采用和增进财务素质等途径,持卡人能够有效解决这个疑问。这些 *** 的关键在于自律、计划和良好的沟通。通过合理的行动,持卡人能够解决信用卡账单逾期疑问,并实现良好的信用记录。

交通银行怎样去协商解决过去的难题

交通银行怎样去协商解决过去的疑问

近年来中国银行业面临着日益复杂的市场环境和内外部挑战。在这个进展中交通银行作为一家全国性银行,也面临着各种疑惑的解决。在解决疑问的期间协商的作用变得为关键; 本文将着重分析交通银行怎样去有效地协商解决过去的疑惑的策略和 *** 。

交通银行应该重视与相关利益相关者的协商。利益相关者涵客户、股东、员工和监管机构等等。这些利益相关者在解决疑惑进展中都具有要紧的利益和影响力。交通银行应该主动与这些利益相关方实对话和协商,以熟悉并尊重他们的关切和意见。例如,在面临贷款违约风险难题时交通银行能够与客户沟通,提供更灵活的还款计划,以减轻客户的负担。

交通银行应该建立有效的内外部沟通渠道。内部沟通渠道是保证员工之间有效沟通的基础。交通银行可通过定期的团队会议、工作坊和培训等活动,增强员工之间的沟通和协作能力,使他们能够更好地合作解决疑惑。外部沟通渠道则是交通银行与利益相关者之间的必不可少纽带。交通银行能够建立起与客户、合作伙伴和监管机构的定期沟通渠道以便及时理解外部声音和反馈,使得疑惑能够得到更准确和迅速的解决。

交通银行还应该借鉴先进的协商解决争议 *** 。在过去的疑问解决中,传统的诉讼和仲裁形式往往效率低下、成本高昂。 交通银行应该积极推进和采用更加现代和灵活的解决争议 *** ,如调解和协商。通过综合利用内部资源和外部专家,交通银行能够更快速、低成本地解决难题,同时维护了与利益相关者之间的良好关系。

交通银行应该加强风险管理和内控体系的建设。疑问的出现往往与内部控制不力、风险管理不完善有关。 交通银行需要加强内部控制机制的建设,保障疑惑的及时识别和解决。交通银行还应该建立健全的风险管理体系,加强风险预警和防范能力。

交通银行在解决过去的疑问中,应该注重与利益相关者的协商,建立有效的内外部沟通渠道,借鉴先进的协商解决争议 *** ,同时加强风险管理和内控体系的建设。通过这些努力,交通银行将能够更好地解决过去的疑问,提升其服务优劣和效率,进一步升级市场竞争力。