民生更低还款宽限政策详细解读:逾期后可以期几天?

在现代社会,信用卡已经成为人们日常生活中不可或缺的支付工具。由于各种起因持卡人可能将会面临信用卡逾期还款的疑问。为了缓解这一压力,多银行推出了民生更低还款宽限政策。那么逾期后可以期几天呢?本文将为您详细解读民生更低还款宽限政策帮助您熟悉逾期还款后的应对措。

一、逾期后可以期几天?

民生银行对信用卡逾期还款,提供了一定的宽限期。在宽限期内,持卡人可申请期还款,避免产生逾期罚息。具体而言,民生银行信用卡逾期后可期3天。这3天的宽限期为持卡人提供了缓冲时间,使其有机会筹集资金,避免逾期还款带来的负面作用。

以下为民生更低还款宽限政策相关难题的详细解答:

二、民生更低还款额是多少?

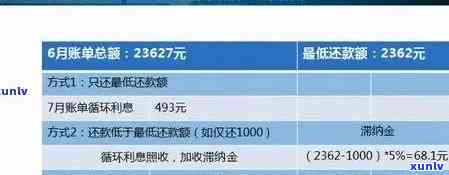

民生银行信用卡更低还款额一般为账单金额的10%。这意味着持卡人在还款日当天,至少需要偿还账单金额的10%作为更低还款额。需要留意的是,更低还款额不涵滞纳金、超限费等额外费用。倘使持卡人未能在还款日当天偿还更低还款额,将会产生逾期罚息。

三、民生还更低还款额利息怎么算?

民生银行信用卡更低还款额的利息计算形式为:未还清的透支金额×日利率×逾期天数。其中,日利率为透支金额的万分之五。举例对于,假若持卡人未还清的透支金额为10000元逾期天数为10天,那么逾期利息为10000元×0.0005×10天=50元。

四、民生银行更低还款利息怎么挽回?

倘若持卡人已经产生逾期利息想要挽回,可采用以下措:

1. 及时还款:尽快偿还逾期款项,避免逾期利息继续累积。

2. 联系银行协商:与民生银行协商,说明逾期原因,请求银行减免部分利息。

3. 调整还款计划:与银行协商调整还款计划,分期偿还逾期款项,减轻还款压力。

4. 保持良好的信用记录:在今后的信用卡采用中按期还款,避免再次逾期,以免影响信用记录。

五、民生银行更低还款额是多少?

民生银行信用卡更低还款额一般为账单金额的10%。具体金额依照持卡人的消费情况、信用额度等因素确定。持卡人可在信用卡账单上查看更低还款额。

六、民生银行更低还款利息怎么算?

民生银行信用卡更低还款额的利息计算办法如前所述为未还清的透支金额×日利率×逾期天数。日利率为透支金额的万分之五。持卡人可按照本人的消费情况和逾期天数,计算更低还款额的利息。

民生银行信用卡逾期后可期3天还款。在宽限期内,持卡人应尽快筹集资金,偿还更低还款额,避免逾期罚息的产生。同时熟悉民生银行信用卡更低还款额、利息计算形式等相关信息,有助于持卡人更好地管理信用卡,保持良好的信用记录。