呆账信用卡还款策略:了解应还金额、逾期后果与解决方案

在现代社会信用卡已经成为人们日常生活中不可或缺的支付工具。由于各种起因,不少信用卡使用者可能存在面临逾期还款甚至形成呆账的疑问。呆账信用卡的还款策略对客户对于至关必不可少,因为这不仅关系到个人信用记录,还可能作用到未来的融资渠道。本文将为您详细介绍呆账信用卡的还款策略,涵应还金额、逾期影响以及应对方案,帮助您合理应对这一难题。

一、呆账信用卡还款策略:理解应还金额、逾期后续影响与应对方案

随着信用卡利用的普及越来越多的人享受到信用卡带来的便捷与优。信用卡逾期还款的现象也日益严重,甚至致使呆账的形成。熟悉呆账信用卡的还款策略,对避免逾期结果、维护个人信用具有要紧意义。

二、呆账的信用卡,还款应还多少钱

1. 理解应还金额

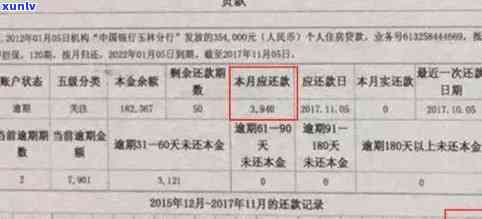

呆账信用卡的还款金额并不是固定的它取决于逾期时间、逾期金额以及银行的相关政策。一般对于应还金额涵以下几部分:

(1)逾期本金:即逾期未还的信用卡消费金额。

(2)逾期利息:依照信用卡利率计算,逾期时间越长,利息越高。

(3)滞纳金:依据银行规定,逾期还款需支付一定的滞纳金。

2. 怎么样计算应还金额

(1)查询银行信用卡账单理解逾期金额。

(2)依照逾期时间,计算逾期利息。

(3)查询银行滞纳金政策计算应还滞纳金。

(4)将逾期本金、逾期利息和滞纳金相加,得出应还金额。

3. 还款建议

为避免逾期结果,建议您尽快还清逾期金额。倘使暂时无法一次性还清,可与银行协商制定分期还款计划。

三、逾期结果

1. 信用记录受损

逾期还款会在个人信用报告中留下不良记录,作用您的信用评级。

2. 作用融资渠道

逾期还款可能引发银行减少您的授信额度甚至影响您申请贷款、信用卡等金融服务。

3. 法律责任

长期逾期还款可能面临法律诉讼,甚至被列为失信被行人。

四、呆账的信用卡还款应还多少呢

1. 一次性还款

若是您有能力一次性还清逾期金额,建议尽快还款。这样可以避免逾期利息和滞纳金的累积减轻还款压力。

2. 分期还款

倘若您暂时无法一次性还清,能够与银行协商,制定分期还款计划。分期还款的金额应按照您的还款能力来确定,保证按期还款。

3. 借款周转

假若您无法通过自身资金还款,可考虑向亲朋好友借款或申请其他贷款实行周转。但要关注借款需谨,避免陷入债务陷阱。

五、呆账的信用卡,还款应该还多少合适

1. 考虑还款能力

还款金额应结合您的还款能力来确定,保证在还款期间不会影响到日常生活。

2. 逾期利息和滞纳金

在还款时,要充分考虑逾期利息和滞纳金,避免因还款不足而引起逾期记录加重。

3. 预留缓冲资金

为应对未来可能出现的突 *** 况建议在还款时预留一定的缓冲资金。

理解呆账信用卡的还款策略对于避免逾期结果、维护个人信用具有必不可少意义。在还款期间,要充分考虑逾期金额、逾期利息、滞纳金以及还款能力等因素,合理制定还款计划。同时关注遵守信用卡采用规范,避免逾期还款,保障个人信用。