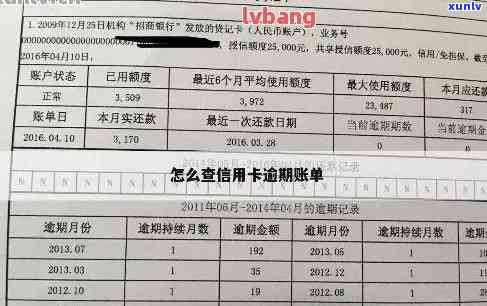

各银行信用卡逾期率统计:2021年正常值与逾期天数解析

导言

近年来随着信用卡的普及越来越多的人开始将信用卡作为日常消费的支付形式。信用卡利用也带来了逾期还款等疑问。本文将针对2021年我国部分银行的信用卡逾期率实行统计分析正常值与逾期天数以期为消费者和银行提供有益的参考。

各银行信用卡逾期总数概述

依据不完全统计,2021年中国农业银行信用卡逾期总数为34亿元,中国银行信用卡逾期总数为35亿元交通银行信用卡逾期总数为28亿元。这些数据虽然可能已经过时或不准确,但可反映出各家银行信用卡逾期难题的严重程度。

信用卡逾期率的作用因素

1. 银行规模:银行的规模越大,信用卡发行量越多,逾期还款的概率也越高。

2. 客户群体:不同银行的客户群体有所不同,信用卡逾期率也会受到客户信用意识、收入水平等因素的作用。

3. 信用卡产品:各家银行的信用卡产品种类繁多,利率、额度等差异较大,这些因素也会影响逾期率。

4. 宽限期规定:各银行对逾期还款的宽限期规定不同,宽限期的长短也会影响逾期率。

2021年各银行信用卡逾期率正常值分析

1. 中国农业银行:依照历数据农业银行信用卡逾期率正常值约为1.5%右。2021年逾期总数为34亿元,若遵循1.5%的逾期率计算,信用卡发行量约为2266.67亿元。

2. 中国银行:中行信用卡逾期率正常值约为1.8%右。2021年逾期总数为35亿元若依照1.8%的逾期率计算,信用卡发行量约为1944.44亿元。

3. 交通银行:交行信用卡逾期率正常值约为1.6%右。2021年逾期总数为28亿元,若依照1.6%的逾期率计算,信用卡发行量约为1750亿元。

逾期天数的解析

1. 逾期30天:逾期30天是信用卡逾期还款的一个关键分界线。逾期30天以内,银行一般会给予客户宽限期超过30天则视为严重逾期。

2. 逾期60天:逾期60天意味着客户在宽限期内未能还清欠款,此时银行会采纳措。

3. 逾期90天:逾期90天及以上银行会将其视为高风险客户,有可能选用停止发行信用卡、减少额度等措。

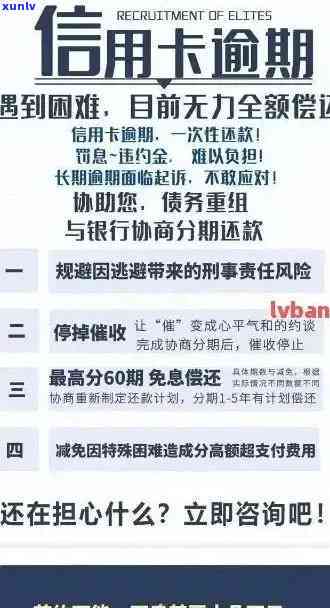

应对措与建议

1. 提升消费者信用意识:消费者应养成良好的信用卡利用惯,按期还款,避免逾期。

2. 银行优化信用卡产品:银行应针对不同客户群体推出合适的信用卡产品,合理设置利率、额度等。

3. 加强管理:银行应加强对逾期客户的力度升级效果。

4. 政策引导与监管:和监管部门应加强对信用卡市场的监管,引导银行规范经营,减低逾期率。

结语

信用卡逾期难题是一个复杂的整体疑惑,涉及到多因素。本文通过对2021年各银行信用卡逾期率的统计与分析,旨在为消费者和银行提供有益的参考。在未来,咱们期待各银行在信用卡业务发展中,不断优化产品,增进服务,减少逾期率,为我国信用卡市场的发展贡献力量。