2021年建行信用卡逾期新法规:全面解读、应对策略与逾期后果

一、序言

随着信用卡在我国的广泛应用逾期还款难题日益严重为了维护金融市场秩序和消费者权益2021年中国建设银行(以下简称建行)对信用卡逾期政策实行了调整。本文将全面解读2021年建行信用卡逾期新法规分析应对策略并探讨逾期还款可能带来的后续影响。

二、2021年建行信用卡逾期新法规全面解读

1. 逾期还款宽限期调整

(1)背景:信用卡市场快速发展,逾期疑问日益严重,金融监管政策调整需求银行加强信用卡逾期管理。

(2)调整内容:建行将信用卡逾期还款宽限期从原来的3个工作日长至5个工作日,给予持卡人更多的时间实现还款。

2. 逾期利息调整

(1)调整内容:自2021年起,建行信用卡逾期利息的计算办法有所调整。逾期利息将依照日利率0.05%计算,自逾期之日起至还清款项之日止。

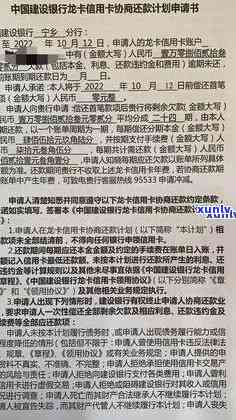

3. 逾期还款协商机制完善

(1)背景:为更好地解决逾期还款难题,建行对逾期还款协商机制实行了完善,持卡人可更方便地与银行实行协商制定还款计划。

4. 逾期还款规定

(1)新法规:银行可对使用者实行,但是不得实行;信用卡逾期收取违约金而不再收取滞纳金;不涉及恶意透支使用者只要还清逾期的欠款即可。

三、应对策略

1. 主动还款

持卡人应养成良好的信用卡利用惯,主动还清逾期欠款,恢复正常信用状态。

2. 利用宽限期

在逾期还款宽限期内,持卡人应尽快还清欠款,避免产生逾期利息。

3. 与银行协商

如遇到还款困难,持卡人可主动与银行协商,制定合理的还款计划。

4. 留意信用卡利用规则

理解信用卡采用规则,避免逾期还款带来的不良影响。

四、逾期后续影响

1. 逾期利息:自逾期之日起至还清款项之日止,依照日利率0.05%计算。

2. 信用记录:逾期还款会作用个人信用记录可能引起信用评级下降。

3. 措:银行会选用措,涵 *** 、短信、信函等,甚至可能涉及法律诉讼。

4. 贷款受限:逾期还款可能引起后续贷款申请受限,影响个人贷款需求。

五、总结

2021年建行信用卡逾期新法规在逾期利息计算、宽限期、措等方面实了优化,更加注重保护消费者权益。持卡人应养成良好的信用卡采用惯,积极应对逾期疑问,避免产生不良影响。同时银行也应加强对逾期还款难题的管理,维护金融市场秩序。