信用卡逾期利息翻倍的涨怎么办?2021年各银行信用卡逾期利息如何计算?

信用卡逾期利息翻倍涨怎么办?2021年各银行信用卡逾期利息怎样去计算?

对持卡人对于信用卡逾期利息的增加无疑加重了财务压力。那么在面对此类情况时咱们怎样应对?2021年各家银行信用卡逾期利息的计算办法又有何不同?具体的计息标准和罚息模式又是怎样的?理解这些信息有助于咱们在面对信用卡逾期疑问时做出明智的决定并尽可能减少不必要的支出。同时熟悉不同银行的逾期利息计算途径也能帮助咱们在选择信用卡时做出更为合理的决定。

2021年各大银行信用卡利息

2021年各大银行信用卡利息

随着数字化时代的到来,信用卡在我们的生活中扮演着越来越关键的角色。作为一种方便快捷的支付工具,信用卡为我们提供了便利的消费途径。随着信用卡利用的普及,信用卡利息也成为了人们关注的点。本文将以2021年为时间节点,对各大银行信用卡利息实行分析和比较。

一、利息基本概念

利息是指因借贷资金而付给借方的报酬。在信用卡领域,利息是持卡人未能在还款期限内偿还信用卡余额所产生的费用。信用卡利息多数情况下以年利率计算,依据本金和透支天数计算累计利息。

二、国内部分银行信用卡利息比较

1. 中国银行信用卡利息

依据中国银行官方网站的公告,2021年在未能全额还款情况下中国银行信用卡的年利率为21.6%。同时中国银行还设立了各类特活动,如分期优利率等,具体利率可依照实际情况而定。

2. 工商银行信用卡利息

依照工商银行官方网站公告,2021年在未能全额还款情况下工商银行信用卡的年利率为21.6%,同样,工商银行也针对不同的信用卡产品推出了各种优活动和分期付款的利率。

3. 建设银行信用卡利息

依据建设银行官方数据,2021年在未能全额还款情况下,建设银行信用卡的年利率为23.04%。建设银行也为持卡人提供了分期付款等优活动,具体利率可依照实际情况而定。

4. 农业银行信用卡利息

依据农业银行官方公告,2021年在未能全额还款情况下,农业银行信用卡的年利率为23.04%。农业银行也推出了一系列优活动为持卡人提供分期付款等选择。

5. 招商银行信用卡利息

按照招商银行官方数据2021年在未能全额还款情况下,招商银行信用卡的年利率为18.256%。招商银行还设立了各种优活动和分期付款计划,以便满足不同客户的需求。

从以上数据和比较可看出,不同银行在2021年的信用卡利息方面存在一定的差异。一般对于信用卡利息随着透支天数的增加而累积,于是持卡人应尽量在还款期限内全额还款以避免产生过多的利息费用。各大银行在信用卡利息方面也为持卡人提供了若干优政策和活动,以减少信用卡利息的负担。作为持卡人,选择适合本人需求的信用卡并且合理管理信用卡的利用是减少利息支出的关键。

我们在采用信用卡时需要重考虑复利利息带来的负担。持卡人应按照自身情况,选择适合的银行和信用卡产品,并积极熟悉银行提供的优政策和分期付款计划,以减少信用卡利息支出。

信用卡逾期利息怎么那么高啊

信用卡逾期利息之所以高,主要是由于以下几个方面起因:

1. 高风险性:信用卡逾期意味着持卡人未按期还款这对银行而言具有较高的风险。逾期意味着持卡人的偿还能力存在疑惑银行需要采纳相应措来保护自身利益,为此会收取较高的逾期利息。

2. 运营成本:银行需要对信用卡的运营实维护和管理,包含风险控制、账务应对、逾期等环节。这些运营成本需要通过逾期利息来弥补,故此利率相对较高。

3. 法律规定:按照中国法律,信用卡逾期利息的上限为年化24%。虽然利率较高,但也是在法律规定的范围内。

4. 提醒作用:高逾期利息也起到了对持卡人的警示作用。通过收取高利息,银行期望持卡人可以更加重视信用卡的还款以避免逾期。

5. 市场竞争:信用卡市场竞争激烈,很多银表现了吸引客户办理信用卡,往往会提供较低的年费和较长的免息期。为了保持盈利能力,一旦出现逾期,银行会通过收取高利息来弥补之前的优。

虽然信用卡逾期利息较高但持卡人只需按期还款即可避免逾期利息的产生。为了避免逾期利息的支出持卡人应合理规划消费,保障可以准时还款。倘若确实遇到无法准时还款的困难,能够及时与银行沟通,协商制定还款计划,减少逾期利息的损失。

信用卡逾期几年了利息可减吗

信用卡是非常实用的一种银行卡,它可帮助人们在日常生活中应对资金难题,同时也能够升级消费者的信用评级。但是假如不加以正确利用信用卡也会带来很多麻烦,其是逾期还款疑惑,这在近年来已经变得越来越常见。很多人都会问若是信用卡已经逾期几年了,还存在机会可减免利息吗?下面,笔者将详细分析这个疑惑。

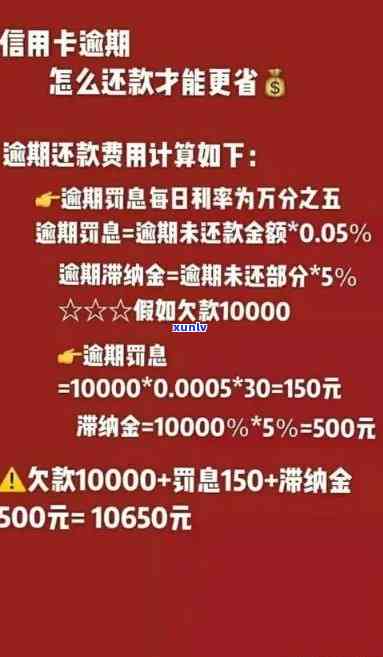

我们需要知道的是,在信用卡逾期还款之后,银行会向持卡人收取罚款和滞纳金。罚款的数额往往是基于逾期天数和未还金额计算得出,而滞纳金则是按照一定比例(一般是一天0.05%)计算的。这些费用全部加在一起,往往能够形成一笔相当可观的金额,对普通消费者对于,这或会是一笔较大的负担。

那么在此类情况下,消费者可需求银行减免利息吗?答案是可能的,但是这并不是唯一的选择。在实际应对逾期还款难题时,消费者需要依照本人的实际情况和银行的具体需求来实行不同的应对 *** 。

假若你的信用卡逾期时间不长比如一两天或是说一周,那么要尽快还清逾期款项以避免不必要的罚款和滞纳金。假使你的逾期时间较长比如超过一个月,那么可能需要跟银行实沟通并提供合理的解释。假若银行同意减免你的逾期利息或滞纳金,那么你的账户有可能得到相应的减免或优。

但是即便银行不同意减免利息或滞纳金,也不必过于担心,因为这并不是你解决逾期疑问的唯一途径。你可尝试向亲友借一部分钱,或是说寻求其他的贷款途径,以便尽快还清逾期款项。当你还清所有欠款后,通过持续正确采用信用卡来增加本身的信用评级,以确信不会再次遇到逾期还款等疑惑。

信用卡逾期还款是一种非常让人头疼的疑惑。倘若你遭遇此类情况,其是逾期时间较长,那么需要清楚自身的情况并与银行实行沟通。同时你也需要尝试寻找其他的贷款途径,以便能够尽快还清款项,避免不必要的麻烦。倘若你能够正确应对这类难题,你的信用评级也将故此得到提升,这无疑也将对你的未来财务生活产生要紧的作用。