信用卡逾期还款利息激增:是否违法及法律探讨

在现代社会信用卡已成为人们日常消费的关键工具其便捷性不言而。随着信用卡利用的普及逾期还款疑惑也日益突出。近年来部分信用卡使用者发现逾期还款的利息激增,甚至出现翻倍现象。这类现象是不是违法?本文将围绕信用卡逾期还款利息激增这一疑问,实行法律探讨。

引言

信用卡逾期还款,是指持卡人在规定的还款期限内未还清账单金额,引起信用卡账单逾期。长期以来,信用卡逾期还款利息的计算 *** 和标准一直备受争议。部分使用者反映,逾期还款利息激增,甚至翻倍给他们带来了沉重的经济负担。那么此类现象是不是违法?本文将从法律角度实行分析。

一、信用卡逾期利息翻倍合法吗?

关于信用卡逾期利息翻倍的合法性我国《合同法》和《消费者权益保护法》都有相关规定。

1. 依据《合同法》第107条规定,当事人对逾期还款的违约金不存在协定的,遵循中国人民银行规定的同期贷款基准利率加倍计算。

2. 《消费者权益保护法》第24条规定经营者不得违反有关规定,加重消费者责任。

从上述法律规定来看信用卡逾期利息翻倍并非完全违法。但是倘若银行在信用卡合同中未明确告知客户逾期利息的计算途径或在计算利息时采用不正当手,那么这类表现就涉嫌违法。

二、信用卡逾期利息翻倍安全吗?

信用卡逾期利息翻倍是不是安全,主要取决于以下几个方面:

1. 银行合规性:若是银行在信用卡合同中明确告知客户逾期利息的计算形式,且计算 *** 合规定,那么逾期利息翻倍是安全的。

2. 客户权益:假如银行在计算逾期利息时充分尊重使用者权益,不采用不正当手,那么逾期利息翻倍也是安全的。

3. 法律监管:我国金融监管部门对信用卡业务实严格监管,银行在开展信用卡业务时,必须遵守相关法律法规。 在法律监管下,信用卡逾期利息翻倍是相对安全的。

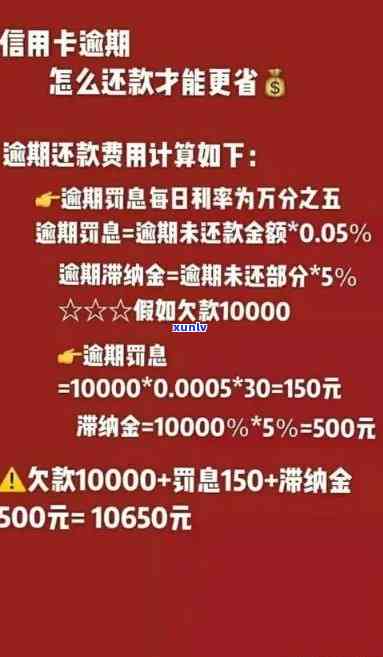

三、2021年信用卡逾期利息怎么算?

2021年信用卡逾期利息的计算 *** 如下:

1. 逾期利息:按照中国人民银行规定的同期贷款基准利率加倍计算。

2. 逾期罚息:依照银行规定的罚息利率计算,一般不超过同期贷款基准利率的4倍。

3. 逾期滞纳金:依据银行规定,逾期滞纳金一般为逾期金额的5%。

需要留意的是,不同银行的信用卡逾期利息计算 *** 可能略有差异。客户在办理信用卡时,应仔细阅读合同条款,理解逾期利息的计算办法。

总结

信用卡逾期还款利息激增难题,涉及到法律法规、银行合规性、客户权益等多个方面。客户在办理信用卡时,应充分熟悉相关法律法规,合理利用信用卡,避免逾期还款。同时银行也应严格遵守法律法规,合规开展信用卡业务,保障客户权益。在法律监管下,信用卡逾期利息翻倍是相对安全的。使用者在面临逾期利息难题时,仍需保持警惕,维护自身合法权益。