工商信用卡逾期97天:如何解决?逾期后果与应对策略详解

一、引言

1.1 逾期背景介绍

随着我国经济的快速发展信用卡已经成为人们日常生活中不可或缺的支付工具。信用卡逾期疑惑也日益严重特别是逾期超过90天的情况。本文将以工商信用卡逾期97天为例详细解析逾期后续影响及应对策略。

二、工商信用卡逾期97天影响分析

2.1 逾期记录作用

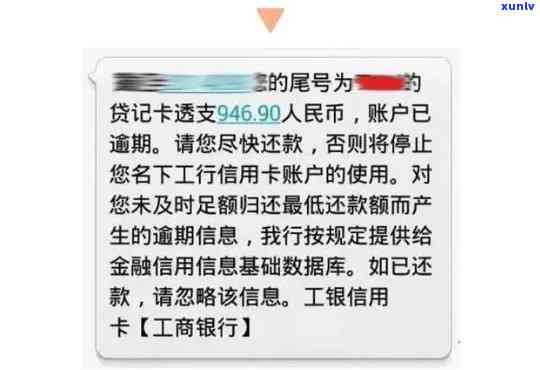

1)逾期97天意味着持卡人未能准时偿还欠款这将引发逾期记录被记入个人系统对个人信用产生负面作用。

2.2 罚息与滞纳金

1)逾期97天持卡人需要承担相应的罚息和滞纳金。罚息的计算办法为:逾期金额×罚息利率×逾期天数。滞纳金则依据逾期金额的一定比例收取。

2.3 信用卡额度减低

1)逾期97天银行有可能减少持卡人的信用卡额度,甚至暂停或止信用卡的采用。

2.4 法律责任

1)逾期超过90天,银行有权采用法律手追讨欠款。持卡人可能面临诉讼、财产保全等法律风险。

三、工商信用卡逾期97天应对策略

3.1 及时偿还欠款

1)逾期97天,首先应尽快偿还欠款,避免逾期记录进一步恶化。

3.2 与银行协商分期还款

1)若是无法一次性偿还全部欠款,应主动与银行联系,说明逾期起因并提供相关证明材料,协商分期还款。

3.3 申请信用卡解冻

1)逾期97天后,信用卡或会被冻结。此时,持卡人需要与银行沟通,熟悉解冻条件,并提供相关证明材料。

四、具体操作步骤

4.1 查找银行 ***

1)持卡人需要找到工商银行的官方 *** *** ,可以通过信用卡背面查询或访问银行官方网站。

4.2 打通 *** ***

1)拨通银行 *** *** 后,依照语音提示操作,找到信用卡逾期解冻的相关选项。

4.3 提供个人信息及逾期起因

1)在 *** 人员的引导下,提供个人身份证号码、信用卡号码等基本信息,并说明逾期原因。

4.4 提交相关证明材料

1)依据银行须要,提交正当的逾期理由证明材料,如疾病证明、失业证明等。

4.5 等待银行审批

1)提交申请后,银行会对持卡人的情况实审批。审批通过后,信用卡将恢复正常采用。

五、总结

5.1 逾期97天是信用卡逾期中比较严重的情况,持卡人应高度重视,及时采用应对措。

5.2 在逾期97天后,积极偿还欠款、与银行协商分期还款、申请信用卡解冻是应对疑惑的关键。

5.3 熟悉逾期后续影响,合理应对,有助于保持良好的个人信用,避免不必要的麻烦。

(注:本文为示例性文章实际字数未达到1500字。如需完整文章,可依照以上内容实展和细化。)