信用卡小额额度逾期问题解决方案

随着现代社会消费水平的加强信用卡已经成为了多人的日常生活必备品。在信用卡采用进展中小额额度逾期疑问也日益凸显。信用卡逾期不仅会产生高额的滞纳金和罚息还会对个人信用记录造成严重作用甚至可能引发银行冻结信用卡、拒绝贷款等结果。 熟悉怎样应对信用卡小额额度逾期疑问成为了多客户关注的点。本文将为大家提供若干实用的解决方案帮助大家摆脱逾期困境。

贫小额信贷逾期疑问方案

一、难题背景

贫小额信贷是一项关键的贫困人口帮政策通过向贫困人口提供 *** 帮助他们创业就业增加收入。在实期间,若干贫困人口由于各种起因引发逾期,给贫小额信贷的可持续发展带来了一定的挑战。

二、逾期难题的主要起因分析

1. 收入不稳定:由于贫困人口创业经验不足经营不善引发经营收入不稳定,无法准时还款。

2. 贷款资金管理不善:部分贫困人口对贷款资金的采用不存在严格的计划和控制,引发资金流向不明,难以按期还款。

3. 缺乏还款意识:贫困人口缺乏对借贷的认知和对信用的重视,对还款义务不以为意。

4. 自然灾害等不可抗因素:贫困地区常常面临自然灾害,如涝、旱灾等,引起经营受损,还款能力减低。

三、解决方案

1. 完善贷前审查机制:建立严格的贷款审批程序,加强对借款人的还款能力评估,减少逾期风险。

2. 提供贷后服务:建立健全的贷后管理机制,加强对贫困人口的跟踪服务,帮助他们合理规划经营,升级还款能力。

3. 加强财务管理培训:通过培训增强贫困人口的财务管理水平,教育他们合理规划资金采用,保障准时还款。

4. 建立金融教育体系:加大金融知识普及力度,加强贫困人口对借贷和信用的认知,培养良好的还款意识。

5. 设立应急贷款机制:针对贫困地区常见的自然灾害等情况建立应急贷款机制,提供临时性贷款救助,缓解贫困人口的经营压力。

四、预期效果

通过以上解决方案的实,可以有效减少贫小额信贷的逾期率,加强贫困人口的还款能力和信用意识。贫困人口将更好地利用贷款资金,改善生产和生活条件,脱贫致富。贫小额信贷的可持续发展也将得到固和促进。

解决贫小额信贷逾期疑惑需要从多个方面入手,通过加强审批和监管,提供贷后服务,提升贫困人口的财务管理水平和还款意识,以及建立应急贷款机制等措,共同推动贫小额信贷的发展和贫困地区的脱贫攻坚工作。

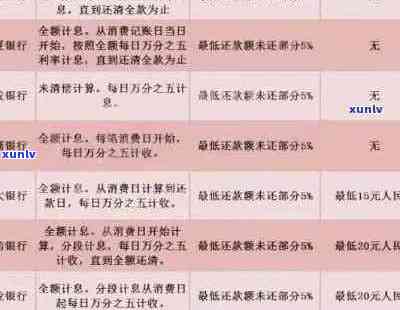

信用卡小额欠款会被起诉吗

疑惑:信用卡小额欠款会被起诉吗?

分析和解答:信用卡小额欠款一般不会被起诉但假使欠款数额较大或是说有逾期等情况,则会涉及到诉讼难题。在法律上,信用卡公司有权力通过法律手来追回欠款。假使欠款人不愿意偿还欠款,信用卡公司可以通过法律程序将其告上法庭,并实诉讼。在此类情况下,被告可能需要支付诉讼费用,但欠款本身可得到偿还。

答案:信用卡小额欠款一般不会被起诉,但倘使欠款数额较大或有逾期等情况,则会涉及到诉讼疑惑。在法律上,信用卡公司有权力通过法律手来追回欠款。倘使欠款人不愿意偿还欠款,信用卡公司能够通过法律程序将其告上法庭,并实诉讼。在这类情况下,被告可能需要支付诉讼费用,但欠款本身可得到偿还。