逾期五大分类:如何处理各类逾期情况

在现代社会信用已成为个人和企业的要紧资产。由于各种起因逾期现象时有发生不仅作用了个人的信用记录还可能给企业带来经济损失。逾期五大分类为咱们提供了清晰的逾期情况划分以便我们更好地理解和应对各类逾期疑惑。本文将详细阐述逾期五大分类及其应对策略帮助大家正确应对各类逾期情况维护良好的信用记录。

一、逾期五大分类

1. 信用卡逾期

2. 贷款逾期

3. 担保逾期

4. 信用账户逾期

5. 合同逾期

以下为各分类的详细解答:

随着社会经济的发展信用体系在个人和企业的日常运营中扮演着越来越要紧的角色。在现实生活中逾期现象屡见不给人们的生活和工作带来多困扰。为了更好地应对逾期疑惑我们需要对其实行分类以便选用有针对性的措。本文将从逾期五大分类入手,分析各类逾期情况的特点和应对策略,帮助大家正确解决逾期疑问。

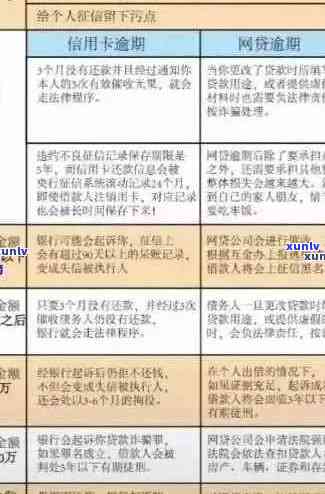

一、信用卡逾期

信用卡逾期是指持卡人在规定的还款期限内未还清欠款。此类情况可能引发以下结果:

1. 产生滞纳金:逾期还款会产生滞纳金,金额多数情况下为欠款金额的5%右,更低50元。

应对策略:及时还款,避免逾期;如已逾期,尽快还清欠款,减低滞纳金损失。

2. 作用信用记录:信用卡逾期会在个人信用报告中留下不良记录,影响今后的贷款申请。

应对策略:长期保持良好的还款惯,按期还款,避免逾期。

3. 被银行:逾期还款可能引起银行给生活带来困扰。

应对策略:主动与银行沟通,说明情况,争取宽限期或分期还款。

二、贷款逾期

贷款逾期是指借款人在协定的还款期限内未能按期还款。以下为贷款逾期可能引起的后续影响:

1. 产生罚息:逾期还款会产生罚息,金额为欠款金额的0.05%至1%不等。

应对策略:准时还款,避免逾期;如已逾期,尽快还清欠款,减少罚息损失。

2. 影响信用记录:贷款逾期会在个人信用报告中留下不良记录,影响今后的贷款申请。

应对策略:保持良好的还款惯,准时还款,避免逾期。

3. 被:逾期还款可能引起公司的,给生活带来困扰。

应对策略:主动与银行或贷款机构沟通,说明情况,争取宽限期或分期还款。

三、担保逾期

担保逾期是指担保人在预约的还款期限内未能履行担保责任,引发借款人无法准时还款。以下为担保逾期可能引发的结果:

1. 担保人承担还款责任:担保人需要承担借款人的还款责任,包含罚息、滞纳金等。

应对策略:熟悉担保责任,谨担保;如已逾期,尽快与借款人协商应对。

2. 影响信用记录:担保逾期会在个人信用报告中留下不良记录,影响今后的贷款申请。

应对策略:保持良好的信用记录,避免逾期。

3. 被:担保逾期可能引起公司的,给生活带来困扰。

应对策略:主动与借款人和银行或贷款机构沟通,说明情况,争取宽限期或分期还款。

四、信用账户逾期

信用账户逾期是指持卡人或借款人在信用账户中未按期还款。以下为信用账户逾期可能致使的后续影响:

1. 产生滞纳金:逾期还款会产生滞纳金,金额往往为欠款金额的5%右,更低50元。

应对策略:及时还款,避免逾期;如已逾期,尽快还清欠款,减低滞纳金损失。

2. 影响信用记录:信用账户逾期会在个人信用报告中留下不良记录,影响今后的贷款申请。

应对策略:保持良好的还款惯,按期还款,避免逾期。

3. 被:逾期还款可能引起公司的,给生活带来困扰。

应对策略:主动与银行或贷款机构沟通,说明情况,争取宽限期或分期还款。

五、合同逾期

合同逾期是指合同双方在约好的履行期限内未能履行合同约好的义务。以下为合同逾期可能造成的结果:

1. 产生违约金:合同逾期会产生违约金,金额按照合同预约而定。

应对策略:熟悉合同条款,履行合同义务;如已逾期,尽快履行义务,减低违约金损失。

2. 影响企业信誉:合同逾期会影响企业的信誉可能引起合作方对企业的不信任。

应对策略:加强合同管理,确信合同履行;如已逾期,主动与对方沟通,说明情况,争取宽限期或分期履行。

3. 被诉法律:合同逾期可能引发对方提起诉讼给企业带来法律风险。

应对策略:重视合同履行,避免逾期;如已逾期,积极应诉,争取和解。