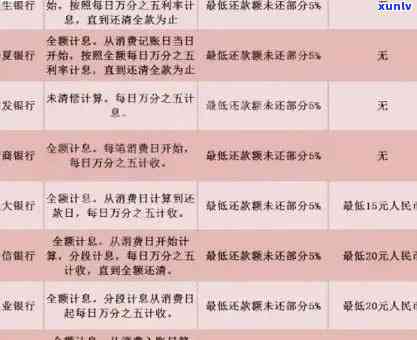

关于信用卡逾期还款规定的最新解读与建议

您好依据您提供的信息我理解到您想理解信用卡逾期还款规定的最新解读与建议。倘若您的信用卡逾期还款银行会向人民银行或银行卡清算机构发出《公告》而持卡人也会收到银行的短信、 *** 或上门通知。若是持卡人长期不归还欠款或是说无力偿还那么银行有权通过法律途径来追讨欠款。 建议您尽量准时还款,避免逾期产生不必要的费用和麻烦。

请问还有什么其他疑问吗?

关于停息挂账的规定最新解读

关于停息挂账的规定最新解读

停息挂账是企业会计中常见的操作,指企业暂时不对某些应付账款实行结算或支付而是暂时停止还款或结算。这样的操作一般都会在企业的资金收支比较紧张时采用。但是在实际操作中,若是不合的规定,就会触犯法律。那么关于停息挂账的规定最新解读是什么?下面将实行解答。

一、什么情况下可停息挂账?

停息挂账是企业在实行业务中的一种常见办法,一般都是因为企业在经营进展中出现了 *** 或是说资金占用的难题,为了维持企业的资金流动性,实行了对应的操作。

但是也规定了停息挂账的利用准则,主要包含以下几种情况:

1.应付账款的金额超过了合同规定的范围。

2.因为供应商的起因,企业暂时无法支付应付款项。

3.因为其他原因,企业暂时无法支付应付账款。

二、停息挂账应怎样操作?

停息挂账是企业应对 *** 的 *** 之一但是在操作进展中要遵循的相关规定。具体的操作流程如下:

1.要实行合同审查,保障应付账款的金额是不是超过了合同规定的范围。假如超过了,企业可暂时停止支付,但需要尽快与供应商实行沟通对应的合同要及时地实行修改。

2.若是因为供应商的原因,企业暂时无法支付应付账款,需要及时与供应商实沟通,告知对方需要期付款,并达成书面协议,保障合同双方都可以接受。

3.其他原因造成的停息挂账也需要实行书面协议,布暂停该项支付,一直到应对了对应的难题后再实支付。

三、停息挂账的风险解析

停息挂账,虽然是企业常见的资金流动办法,但也存在一定的风险,主要体现在以下几个方面:

1.无法准确评估风险。停息挂账是一种暂时性的表现,要是无法准确地评估资金的流动性和风险,很有也会因为疏忽造成资金空缺和风险。

2.会引发供应商的不信任。频繁的停息挂账会让供应商感觉企业不可信,甚至有可能将会对企业采纳某些不利措。

3.有可能使企业陷入严重的债务危机。停息挂账是一种暂时性措,假使不存在及时地解决根本疑惑,就有可能引起企业陷入严重的债务危机。

停息挂账作为企业的一种资金流动办法,必须严格遵循的相关规定,以避免出现若干法律风险。同时企业在实行操作的时候也要仔细地评估风险,尽量减少风险的发生。

浦发信用卡逾期协商还款最新规定时间

依照中国的相关法律规定,信用卡逾期协商还款的具体规定包含以下几个方面:

1. 逾期还款协商的意义和目的:逾期还款协商是指持卡人与银行就信用卡逾期难题实行协商,达成双方都能接受的还款办法和时间表。银行愿意与持卡人实协商是为了避免诉讼纠纷,减少不良信用记录产生的风险。

2. 协商还款的申请途径:持卡人可以通过多种办法向银行提出协商还款的申请包含 *** 、邮件、网上银行等途径。一般情况下,持卡人需要提供身份证明、逾期账单、还款意愿等相关证明材料。

3. 协商还款的时间限制:依照浦发信用卡最新规定,持卡人应在逾期后的30个工作日内向银行提出协商还款申请。若是在该期限内未提出申请,银行有权采用进一步的法律行动,比如起诉持卡人。

4. 协商还款的形式:一般情况下,银行会按照持卡人的具体情况提供多种还款形式供选择,包含一次性还清、分期还款、提供期还款等等。卡片逾期期间,持卡人也能够提供相关抵押品以换取更好的还款条件。

5. 协商还款的效力和作用:一旦双方达成还款协议并签署相关协议文件该协议具有法律效力。持卡人应遵循协商还款的金额和时间表准时偿还相关款项,以避免再次产生逾期情况。同时逾期还款和协商还款也会对持卡人的个人信用记录产生作用,可能造成不良记录甚至被列入“信用黑名单”。

以上是浦发信用卡逾期协商还款的最新规定时间的相关内容。持卡人在遇到逾期还款难题时,应及时与银行联系并提出协商还款申请,以减少不良信用记录的风险,并尽力履行还款义务。同时持卡人也要依据自身情况合理安排财务避免因财务压力引起无法按期还款。