信用卡逾期记录的全面解决策略:原因分析、处理 *** 和信用修复指南

随着现代社会消费观念的普及信用卡已经成为多人生活中不可或缺的一部分。信用卡逾期还款的现象也日益严重给个人信用记录带来了严重作用。本文将从起因分析、应对 *** 和信用修复指南三个方面全面探讨信用卡逾期记录的应对策略帮助广大读者熟悉怎样去避免逾期还款以及在逾期后怎么样实信用修复重塑良好的信用形象。

微粒贷被起诉后的解决 *** 和应对策略

难题并给出解决 *** 和应对策略。

微粒贷被起诉后的解决 *** 和应对策略

微粒贷作为一种消费信贷工具在市场上得到了广泛应用。随着时间的推移也出现了部分采用微粒贷进展中的疑惑,并引发部分客户对其提起了诉讼。作为一名长期从事银行信用卡工作的人员,我将在本文中重点探讨微粒贷被起诉后的解决 *** 和应对策略帮助工作人员更好地应对类似的疑惑。

一、熟悉客户的需求和风险承受能力

在向客户推广微粒贷产品之前,工作人员应深入理解客户的需求和风险承受能力。通过与客户实有效的沟通,并收集相关的个人信息和财务状况,可以更好地为客户选择合适的微粒贷产品,并在起诉疑惑出现之前避免潜在的风险。

二、提供全面的产品信息和风险提示

作为工作人员,咱们应充分理解微粒贷产品的各项条件和规定,并将这些信息全面地传达给客户。在向客户推广微粒贷产品时,必须提醒客户关注合同中的条款和细则,并重点强调可能出现的利率上涨、逾期费用等相关风险。通过提供全面的产品信息和风险提示,可以减低客户因未知风险而起诉的概率。

三、完善的客户服务和投诉解决机制

当客户对微粒贷产品出现疑惑并出现起诉情况时,银行应建立完善的客户服务和投诉应对机制。及时回应客户的投诉,并派遣专业人员对纠纷实调解和解决是非常必不可少的。银行应该设立专门的客户服务热线和投诉受理渠道保证客户的疑问能够及时得到解决,并提供公平合理的补偿方案。

四、加强内部风险控制和合规管理

银行在推广微粒贷产品时,应加强内部风险控制和合规管理。建立起完善的风险控制机制,对客户的财务状况和信用评估实严格审查,保证借款表现合相关法律法规和内部规定。银行应定期对微粒贷产品实行风险评估和调整,及时解决可能出现的疑惑,以避免客户因过度借贷而起诉。

五、加强行业协作和信息共享

在面对微粒贷被起诉的情况时银行之间应加强行业协作和信息共享。通过与同行的交流和合作,能够更好地理解市场动态和客户反馈,及时改进产品设计和服务优劣。加强与相关监管部门的合作,获取更多的政策指引和监管需求,有助于更好地应对微粒贷被起诉的疑问。

微粒贷在市场上的应用不可避免地会面临若干难题和纠纷。作为银行信用卡工作人员,咱们应该通过理解客户需求、提供全面的产品信息和风险提示、完善客户服务和投诉应对机制、加强内部风险控制和合规管理,并加强行业协作和信息共享,来解决微粒贷被起诉的疑惑。只有通过不断完善和改进,才能更好地为客户提供优质的服务,减少类似疑惑的发生率,保障银行和客户的利益。

信用卡逾期记录怎么消除相关推荐

信用卡逾期记录是指持有信用卡的个人或机构未依照预约时间规定偿还信用卡欠款的情况。逾期记录对个人的信用评估会产生负面影响,有也会影响信用评分,从而影响到个人未来的贷款、租赁等金融活动。消除信用卡逾期记录可选用以下步骤:

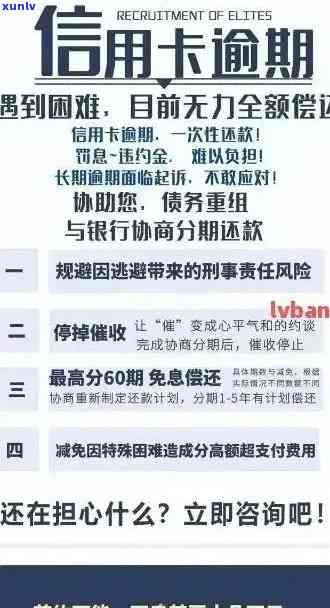

1. 及时偿还逾期款项:对已经逾期的信用卡欠款应该在之一时间偿还欠款。及时偿还逾期款项是消除逾期记录的前提,可避免逾期记录的形成。

2. 与银行协商:假如无法一次性偿还欠款,能够与银行协商制定还款计划。与银行保持沟通,展示良好的还款意愿和能力,银行有可能提供部分帮助,例如暂停利息计算、减少罚息等。

3. 建立良好的还款惯:除理解决当前的逾期疑惑,建立良好的还款惯也非常要紧。保障以后按期偿还信用卡欠款,避免再次逾期,从而减少逾期记录的产生。

4. 申请信用卡额度调整:假如信用卡额度较低引发经常超支或逾期,可申请调整信用卡额度。适当增强信用卡额度能够减少超支的风险,进一步避免逾期。

5. 建立多元还款渠道:在偿还欠款方面,能够建立多元还款渠道。例如通过银行自动转账、设立定时还款提醒、设立信用卡账单自动扣款等办法,保障还款便捷、准时。

6. 常更新信用报告:定期查看本身的信用报告保证信用卡逾期记录已经被正确记录和消除。倘若发现错误的逾期记录,能够及时向信用报告机构提出异议,并提供相关证明材料,须要修正报告。

消除信用卡逾期记录需要通过及时偿还欠款、与银行协商、建立良好的还款惯等多方面的努力。保持良好的信用记录对个人的金融活动非常必不可少,也可给予更多的金融机构对个人的信任和优。建议大家在采用信用卡的期间,合理规划消费,避免逾期情况的发生。