逾期信用卡还款证明的有效性及银行认可问题探讨

逾期信用卡还款证明的有效性及银行认可疑惑探讨

一、引言

随着信用卡的普及逾期还款现象也日益增多。对逾期还款的持卡人对于,逾期证明成为了一种必不可少的证明材料。本文旨在探讨逾期信用卡还款证明的有效性及银行认可难题,分析不同类型的逾期证明在实际应用中的效力,以及银行对此的态度。

二、逾期信用卡还款证明的种类及有效性

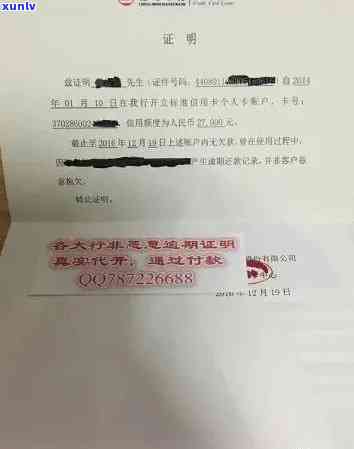

1. 逾期证明

逾期证明是银行或金融机构按照客户的申请开具的用以核实个人或企业在借款或信用卡利用中存在逾期还款或逾期付款的证明。这类证明往往被认为是合法有效的,因为它是银行或金融机构出具的官方文件。

2. 贫困证明

贫困证明是持卡人因经济困难无法按期还款时,向银行提交的一种证明材料。开具贫困证明后,持卡人可证明本身并非不愿意还款,而是因为目前的经济条件,还款存在困难。在银行认可的情况下,贫困证明具有一定的有效性。

3. 非恶意逾期证明

非恶意逾期证明是指银行在确认逾期还款并非持卡人恶意表现时,出具的一种证明。这类证明的开具条件较为严格多数情况下只有在有证据说明逾期还款情况是因银行造成的情况下,银行才会出具。 非恶意逾期证明的有效性相对较高。

三、银行对逾期还款证明的认可疑问

1. 逾期证明的认可

常常情况下,银行对逾期证明的认可程度较高。因为逾期证明是银行或金融机构出具的官方文件,具有一定的权威性。但需要关注的是不同银行对逾期证明的认可程度可能存在差异。

2. 贫困证明的认可

贫困证明的有效性取决于银行对其认可程度。在实际操作中,银行也会对贫困证明的真实性实行审核,如请求提供相关证明材料等。若银行认可贫困证明,则持卡人可以据此申请分期或期还款。

3. 非恶意逾期证明的认可

非恶意逾期证明的认可程度相对较低。因为这类证明需要银行在确认逾期还款非恶意的情况下才能出具。而不同银行对非恶意逾期证明的认可程度存在较大差异,有些银行可能对此类证明持保留态度。

四、案例分析

以一位朋友的经历为例其因非个人起因致使助学贷款逾期,且有贷款银行开具的非恶意逾期证明。在向另一家银行申请贷款时,却遭到了拒绝。此类情况表明,尽管非恶意逾期证明具有一定的有效性,但在实际操作中银行可能将会依据自身风险管理需要,对逾期还款证明的认可程度实调整。

五、结论与建议

1. 结论

逾期信用卡还款证明的有效性及银行认可疑问取决于证明的种类和银行的态度。逾期证明、贫困证明和非恶意逾期证明各自具有一定的有效性但在实际操作中,银行对这三类证明的认可程度存在差异。

2. 建议

(1)持卡人在逾期还款后,应及时与银行沟通,理解逾期证明的办理流程及所需材料。

(2)在申请逾期证明时,尽量选择权威性较高的证明类型如非恶意逾期证明。

(3)在提交逾期证明时,附上相关证明材料,以增进银行认可的可能性。

(4)对于银行对于,应建立完善的逾期还款证明认可机制,保证合规性和风险管理。

六、结语

逾期信用卡还款证明的有效性及银行认可疑惑是持卡人关注的关键话题。通过对不同类型逾期证明的分析,本文提出了相应的建议,以帮助持卡人在面临逾期还款疑问时,更好地应对和应对。同时银行也应关注逾期还款证明的认可难题,以维护良好的金融秩序。