信用卡逾期分期还款策略及实用建议,全方位助您解决问题

信用卡逾期分期还款策略及实用建议全方位助您应对疑问

一、引言

信用卡逾期还款难题困扰着多消费者怎样去合理应对逾期还款制定合适的分期还款策略成为当务之急。本文将围绕信用卡逾期分期还款这一主题为您提供一系列实用建议,助您顺利解决难题。

二、信用卡逾期分期还款策略

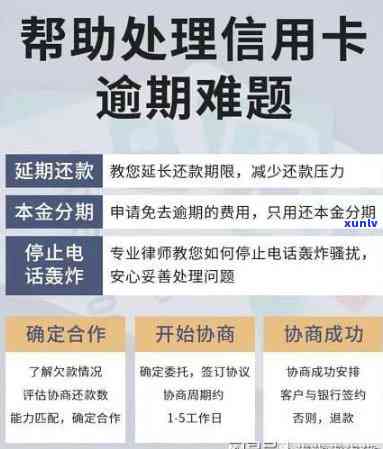

1. 主动与银行协商

(1)简化协商流程:银行简化了逾期协商流程,提升了协商效率。

(2)减少利息和滞纳金:银行对逾期客户减少了利息和滞纳金的收费标准。

2. 制定合理还款计划

在与信用卡发行方协商前,制定本人的还款计划,考虑分期还款金额、期限和利率等因素。

3. 选择合适的银行政策

熟悉各家银行的信用卡逾期分期还款政策,选择对本人最有利的银行实协商。

三、实用建议

1. 及时熟悉逾期起因

信用卡逾期后,首先要熟悉逾期原因,是因为收入不足、消费过度还是忘记还款等原因。找到原因后,有针对性地解决疑惑。

2. 主动与银行沟通

逾期后主动找到银行实协商,说明逾期原因,表达还款意愿。不要等到银行上门,这样会让银行认为您的还款意愿不强。

3. 提供真实信息

在协商进展中,提供真实的个人信息和经济状况,以便银行制定合理的还款计划。

4. 谨选择分期期限和金额

依据本人的还款能力,选择合适的分期期限和金额。避免过度分期,引起还款压力增大。

5. 定期检查信用报告

在协商分期还款后,定期检查信用报告,保障不存在逾期记录或其他异常情况。

四、具体案例分析

以下为两家银行的信用卡逾期分期还款案例:

1. 招行

招行信用卡逾期分期还款政策:12-48期,无减免无首付,无手续费。目前不需要逾期,就可以去协商,相当的人性化。

案例:张先生逾期1期,主动与招行协商,成功分期还款,避免了逾期利息和滞纳金。

2. 浦发

浦发信用卡逾期分期还款政策:12-60期,有减免,无首付,无手续费。目前浦发需求较多,难协商。

案例:李女士逾期3期,主动与浦发协商,经过多次沟通最成功分期还款,减低了还款压力。

五、总结

信用卡逾期分期还款策略及实用建议旨在帮助您解决逾期还款难题。在实际操作中,要依据本身的实际情况结合银行政策,制定合适的还款计划。同时保持良好的信用记录为未来的金融生活打下坚实基础。

(1)简化协商流程:银行简化了逾期协商流程提升了协商效率。

(2)减少利息和滞纳金:银行对逾期客户减少了利息和滞纳金的收费标准。

(3)主动沟通:逾期后,主动与银行沟通,说明逾期原因,表达还款意愿。

(4)真实信息:提供真实的个人信息和经济状况,以便银行制定合理的还款计划。

(5)谨选择分期期限和金额:依照自身的还款能力,选择合适的分期期限和金额。

(6)定期检查信用报告:保障信用报告无逾期记录或其他异常情况。

通过以上策略和建议,相信您可以顺利解决信用卡逾期还款疑惑,恢复正常金融生活。