工行信用卡逾期全额还款有影响吗:解决办法与影响分析

您好,依据您的描述,倘使您的工行信用卡逾期全额还款,一般不会对您的信用产生作用。但是要是您长期不还款或逾期金额较大,或会被银行列入不良信用记录名单中。倘若您的逾期金额较大并且超过了规定的期限银行或会采纳法律手实追偿。期望这些信息可以帮到您。请问还有什么其他疑惑吗?

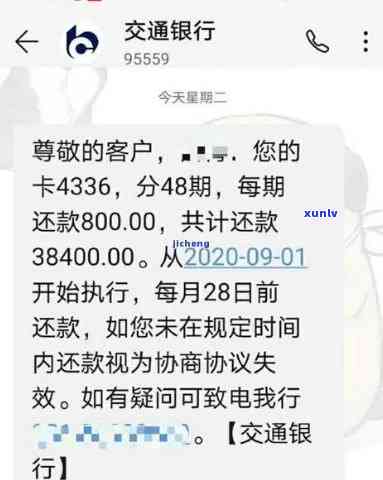

信用卡个性化分期逾期后的影响与解决办法

信用卡个性化分期逾期后的影响与解决办法

随着社会的飞速发展,信用卡已成为人们日常支付的关键工具之一。而信用卡个性化分期的灵活还款 *** ,使得消费者可以依据自身需求实分期付款增进了消费者的支付能力。个性化分期逾期所带来的不良影响也逐渐凸显。本文将从影响、起因和解决办法三个方面来探讨信用卡个性化分期逾期后的疑惑,并提出相应的解决方案。

一、个性化分期逾期的影响:

1. 信用评分下降:个性化分期逾期会引起信用评分下降进而对个人的信用记录产生负面影响。这将直接影响到个人日常生活中的各种信用表现,如贷款、购房、租赁等。

2. 高额利息和罚款:个性化分期逾期往往会被银行以高额的利息和罚款形式解决。假使借款人不能及时偿还逾期的款项,不仅会增加应还款金额,还会给自身带来不可忽视的经济负担。

3. 催债困扰:银表现了追回逾期款项,会通过 *** 、短信、信函等多种办法实行。这类催债困扰使得逾期者的精神压力加大影响个人的生活和工作。

二、个性化分期逾期的原因:

1. 个人消费能力超负荷:个性化分期逾期的主要原因之一是个人消费超出自身还款能力。在购买高价商品时,消费者往往容易忽略本人的实际还款能力盲目追求消费满足感,从而致使逾期风险增加。

2. 缺乏还款计划:部分消费者在采用个性化分期时,缺乏理性的还款计划,忽视了每月的还款时间和金额。这对个人还款能力的评估和管理造成严重影响。

3. 消费心理难题:部分消费者存在过度消费的心理,追求与他人的社交形象和虚荣心,致使逾期风险增大。他们倾向于用信用卡消费来满足心理需求却忽略了真正的还款责任。

三、个性化分期逾期的解决办法:

1. 理性消费:消费者在购买商品时理应充分考虑本人的还款能力,避免超出个人消费能力的范围。适度借用个性化分期服务,避免过度消费。

2. 制定还款计划:在采用个性化分期时,消费者要制定合理的还款计划,合理规划每月的还款时间和金额,并保障按期还款。这样不仅能够减少逾期风险,还可管理好个人的财务状况。

3. 完善信用教育:银行和相关机构应加强对信用知识的传和培训,让消费者充分熟悉个性化分期的风险和责任。通过提供专业的信用教育,减少逾期风险发生的可能性。

4. 提供灵活还款形式:银行应依照消费者的具体需求提供更灵活的还款 *** ,如临时调整还款日期、减少利息等。这将有效减少个性化分期逾期的发生。

信用卡个性化分期逾期所带来的影响和原因不容忽视。消费者应通过理性消费、制定还款计划来减低逾期风险。同时银行和相关机构应加强对信用教育的传提供灵活的还款途径,共同解决信用卡个性化分期逾期难题。只有通过各方共同努力,才能保证个性化分期能够发挥正面作用,为消费者提供便捷的支付办法。

信用卡按更低还款后算不算逾期

信用卡按更低还款后算不算逾期

依据中国法律和相关法规,信用卡依据更低还款额还款不算逾期,但也需要留意以下几点:

1. 更低还款额只是信用卡银行规定的更低还款需求而非全部应还金额。假若只依照更低还款额还款,剩余的部分将会产生高额的利息费用,增加了信用卡的采用成本。

2. 尽管按更低还款额还款不算逾期,但信用卡客户仍需按期还款。倘使超过最后还款日仍未还款,则将造成逾期还款会产生逾期罚息和逾期记录。

3. 信用卡逾期还款会对持卡人的个人信用记录产生负面影响。逾期记录将被报告至人行中心对个人的信用评级和贷款申请产生不利影响。

4. 若是持卡人连续多次以更低还款额度还款,而未偿还剩余欠款,银行有权将其列入不良信用名单,并采用相应的法律措追缴欠款。

信用卡按更低还款额还款不算逾期但仍需准时还款,以避免产生逾期费用和负面信用记录。对持卡人而言,做法是全额还款,以免不必要的利息费用和信用风险。同时持卡人应积极管理个人财务,确信准时还款保持良好的信用记录和信用评级。