信用卡逾期本金1万的计算 *** 和解决方案全面解析

信用卡逾期本金1万的计算 *** 和应对方案全面解析这是一篇针对信用卡逾期还款疑惑的专业文章。文章将详细介绍逾期本金的计算办法包含罚息、滞纳金等各项费用的计算 *** 以及怎么样按照个人信用状况制定合适的还款计划。同时文章还将探讨应对逾期还款的各种解决方案如分期还款、期还款等帮助读者熟悉怎么样在逾期情况下避免法律纠纷,保护个人信用。本文旨在为广大信用卡持有者提供实用的还款建议,帮助大家更好地管理个人财务,维护良好的信用记录。

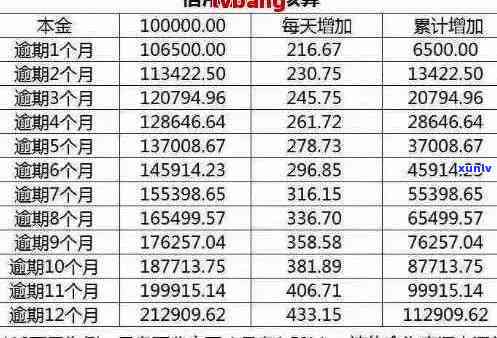

瑞丰银行协商还款本金计算 *** 解析

瑞丰银行协商还款本金计算 *** 解析

瑞丰银行作为一家知名的金融机构,为了满足客户的个性化需求,经常会与客户协商还款事宜。在协商还款进展中客户往往会关心怎样计算还款本金,以便更好地安排自身的财务规划。本文将针对瑞丰银行协商还款本金计算 *** 实解析以帮助客户更好地理解和应对相关事宜。

瑞丰银行的协商还款本金计算 *** 一般涉及到两个方面,即剩余贷款本金和利息部分。对剩余贷款本金的计算,瑞丰银行多数情况下会采用等额本息法或等额本金法,客户可以按照自身的还款能力选择合适的办法。而利息部分的计算主要涉及到贷款利率和还款期限等因素,客户需要熟悉相关利率政策和具体还款协议。

客户在与瑞丰银行协商还款时,可以按照自身的实际情况提出合理的还款计划。例如,客户可以通过提前还款、分期还款等形式来减少利息支出,从而更快地偿还贷款本金。客户还可按照本人的资金情况来协商调整还款期限或调整还款形式,以减轻财务压力。

客户在与瑞丰银行协商还款时,理应关注保留相关证据和协议文件,以便日后查询和核对。同时客户还理应及时理解和掌握瑞丰银行的还款政策和优活动,以便依据实际情况来调整还款计划。客户还应该遵守还款协议,准时足额还款,以维护良好的信用记录。

瑞丰银行协商还款本金计算 *** 涉及到剩余贷款本金和利息部分的计算客户可依照本人的实际情况提出合理的还款计划,并保留相关证据和协议文件,以便日后查询和核对。同时客户还应该及时理解和掌握瑞丰银行的还款政策和优活动,以便按照实际情况来调整还款计划。期待本文对客户们在与瑞丰银行协商还款时有所帮助。

怎么计算信用卡逾期本金

信用卡逾期本金是指持卡人在信用卡还款日之后未按期偿还的欠款金额。逾期本金的计算 *** 一般依照信用卡合同中的相关条款来确定,具体计算办法如下:

1. 逾期本金计算公式

逾期本金 = (信用卡账单剩余未还金额 逾期利息) - 信用卡中的更低还款额度

信用卡账单剩余未还金额是指信用卡还款日之前的欠款金额,逾期利息是指逾期以后的一时间内的利息费用。

2. 更低还款额度

信用卡银行一般规定持卡人每月需还款的更低金额,该金额包含一定比例的欠款和一部分利息。若是持卡人未准时还款或未还清全部欠款,需支付更低还款额以避免逾期。

3. 逾期利息

逾期利息是指逾期还款后依照合同约好的利率计算的利息费用。逾期利息常常是按照日利率来计算,具体利率依据信用卡合同而定。

4. 举例计算

假设信用卡账单剩余未还金额为1000元,更低还款额为500元,逾期利率为0.05%。若是持卡人未准时还款,偿还欠款时计算逾期本金如下:

逾期本金 = (1000 (1000 * 0.05%)) - 500 = 1050 - 500 = 550元

持卡人需在下一个账单周期内偿还550元的逾期本金。

排版已经比较规范了,无需再实自动排版解决。期望以上内容对您有所帮助!