逾期信用卡的更低还款利息计算与影响

在现代社会信用卡已经成为人们日常消费的要紧工具,由于各种起因信用卡逾期还款现象时有发生。逾期还款不仅会带来额外的经济负担,还可能作用个人信用记录。本文将围绕逾期信用卡的更低还款利息计算及其作用展开讨论,帮助持卡人更好地理解逾期还款的利息计算 *** 及其可能带来的影响。

一、逾期信用卡更低还款利息计算与作用

随着信用卡的普及,越来越多的消费者享受到便捷的支付体验。一旦发生逾期还款,信用卡更低还款利息的计算与影响就成为持卡人关注的点。本文将详细介绍逾期信用卡更低还款利息的计算 *** ,以及逾期还款对个人信用和财务状况的影响。

二、逾期信用卡的更低还款利息怎么算

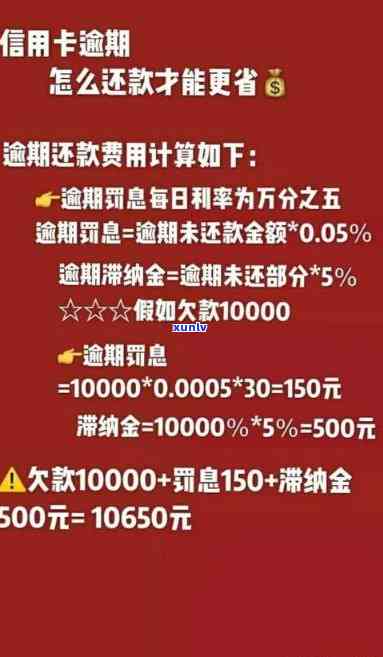

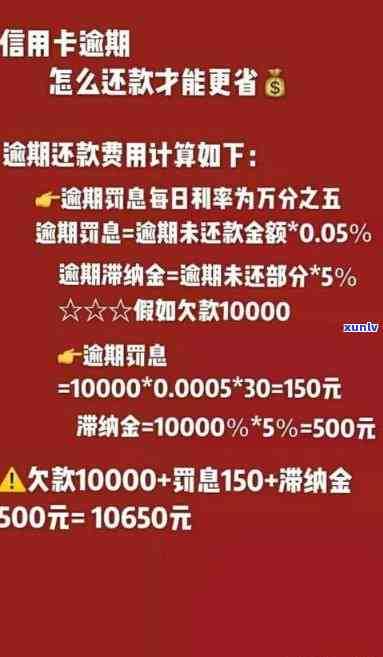

逾期信用卡的更低还款利息计算办法如下:

1. 确定逾期金额:逾期金额是指未按期还清的信用卡账单金额。

2. 计算逾期利息:逾期利息 = 逾期金额 × 逾期利率 × 逾期天数。其中逾期利率一般为日利率,不同银行也会有所不同。

3. 计算更低还款额:更低还款额 = 逾期利息 未还本金 × 更低还款比例。更低还款比例一般为5%。

以下是一个计算示例:

假设您逾期金额为10000元,逾期天数为30天逾期利率为0.05%,更低还款比例为5%。

逾期利息 = 10000 × 0.05% × 30 = 150元

更低还款额 = 150 10000 × 5% = 650元

您需要支付650元作为更低还款额。

三、逾期信用卡的更低还款利息是多少

逾期信用卡的更低还款利息受以下因素影响:

1. 逾期金额:逾期金额越大,逾期利息越高。

2. 逾期利率:不同银行的逾期利率可能有所不同,一般会在0.05%右。

3. 逾期天数:逾期天数越长,逾期利息越高。

以10000元逾期金额为例,若逾期利率为0.05%逾期30天,则更低还款利息为150元。

四、逾期信用卡的更低还款利息高吗

相较于正常信用卡利率,逾期信用卡的更低还款利息较高。正常信用卡利率一般在0.05%右,而逾期利率可能在0.05%至0.1%之间。这意味着逾期还款的利息成本较高,持卡人应尽量避免逾期还款。

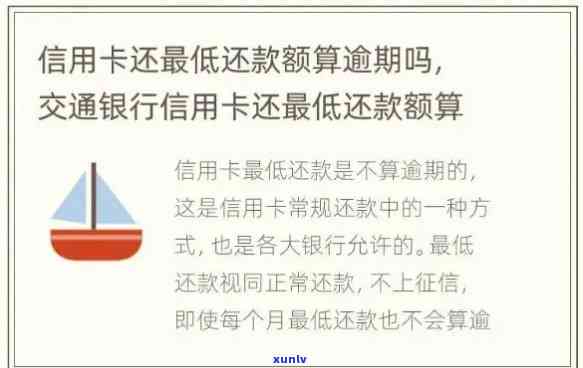

五、信用卡逾期更低还款,信用卡更低还款额逾期

1. 信用卡逾期更低还款:逾期还款后,持卡人应尽快还清逾期金额及利息。若未能按期还清,银行会按照逾期金额和利率计算更低还款额,持卡人需按更低还款额还款。

2. 信用卡更低还款额逾期:若持卡人未能准时还清更低还款额,银行会将其视为逾期还款,并遵循逾期还款规定计算利息。逾期还款还会影响个人信用记录。

六、总结

逾期信用卡的更低还款利息计算与影响是持卡人必须关注的疑惑。熟悉逾期利息的计算 *** ,合理规划还款计划,可有效减低逾期还款带来的经济负担和信用影响。同时持卡人应养成良好的还款惯按期还清信用卡账单以维护个人信用和财务状况。

(以下为小标题优化及内容解答)

1. 逾期信用卡更低还款利息的计算 ***

逾期信用卡更低还款利息的计算 *** 涉及逾期金额、逾期利率和逾期天数。熟悉这一计算 *** ,有助于持卡人更好地应对逾期还款疑问。

2. 逾期信用卡更低还款利息的影响

逾期信用卡更低还款利息的影响主要体现在经济负担和信用记录方面。持卡人应重视逾期还款难题,避免因逾期还款引发信用受损。

3. 怎么样减低逾期信用卡更低还款利息

减低逾期信用卡更低还款利息的 *** 包含:准时还款、提前还款、选择合适还款途径等。持卡人应依照自身情况合理规划还款计划。

4. 逾期还款对个人信用的影响

逾期还款会对个人信用产生负面影响,可能引起信用评级下降、贷款受限等难题。持卡人应养成良好的还款惯,维护个人信用。

5. 逾期还款的应对办法

逾期还款后,持卡人应尽快还清逾期金额及利息,避免产生更多费用。同时与银行沟通寻求合理的应对方案,也有助于减轻逾期还款的影响。