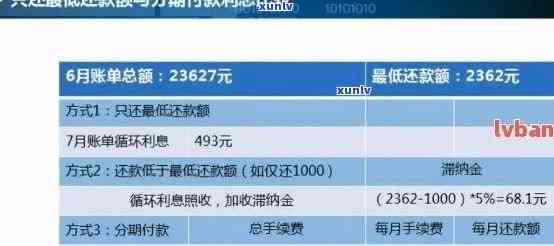

逾期还款后还清贷款,对信用评分的影响分析

逾期还款后还清贷款,对信用评分的作用分析

一、引言

在信用社会个人信用评分成为量个人经济身份的必不可少标准。信用卡逾期还款作为一种常见的信用难题,对个人信用评分产生了一定的影响。本文将分析逾期还款后还清贷款对信用评分的影响并从逾期记录的保留、还贷款对信用的结清以及解决 *** 三个方面实行探讨。

二、逾期记录难以消除

1. 逾期记录的保留

信用卡逾期还款后,虽然债务已经结清,但逾期记录并不会立刻从系统中撤销。依照我国法律法规,逾期记录会在个人报告上保留至少五年的时间。这意味着在这时间内,逾期记录将始对个人的信用评分产生负面影响。

2. 逾期记录的影响

逾期记录的存在会引起个人信用评分减少,进而影响贷款申请、信用卡办理等金融业务。银行在审批贷款时,会查询申请人的信用报告,若发现逾期记录,可能存在减少贷款额度、提升利率或拒绝贷款。

三、还贷款对信用的结清影响

1. 还清逾期贷款的影响

还清逾期贷款后虽然逾期记录不会立即消失,但债务已经结清,这表明借款人具备一定的还款能力。在这类情况下,银行在审批贷款时会考虑这一因素,对信用评分的影响会有所减轻。

2. 保持良好信用记录的关键性

在逾期记录保留期间,借款人应保持良好的信用记录以覆以前的逾期记录。良好的信用记录可以证明借款人具备还款意愿和还款能力,有助于升级信用评分。

四、应对 ***

1. 及时还款

一旦发生信用卡逾期,应尽快还清欠款,以减少逾期记录对信用评分的影响。同时避免再次发生逾期表现,保持良好的信用记录。

2. 增进信用额度

在还清逾期贷款后,能够尝试升级信用卡的信用额度。增强信用额度有助于减低信用利用率,从而提升信用评分。

3. 优化信用结构

合理配置信用卡和贷款,优化信用结构。避免过度依信用卡消费,适当利用贷款实投资和消费以增强信用评分。

4. 定期查询信用报告

定期查询信用报告,熟悉本人的信用状况。若发现逾期记录有误,可及时向银行或机构提出异议维护本身的合法权益。

五、结论

信用卡逾期还款后还清贷款,对信用评分会产生一定的影响。逾期记录的保留、还贷款对信用的结清以及应对 *** 等方面都需引起借款人的关注。在逾期记录保留期间,借款人应保持良好的信用记录,采用有效措加强信用评分,为未来的金融业务申请创造有利条件。同时熟悉信用知识合理利用信用工具,避免逾期行为,是维护个人信用的关键途径。