信用卡逾期欠款收滞纳金合法吗?如何处理?

信用卡逾期欠款收滞纳金是不是合法?怎样解决?在信用卡利用期间倘使未能按期还款银行会对逾期的欠款收取滞纳金。滞纳金是指遵循逾期金额的一定比例计算的罚款。关于滞纳金的合法性按照我国相关法律法规信用卡逾期滞纳金是在使用者违约的情况下为了维护信用卡持卡人的信用体系和发卡行的利益而设立的一种费用。滞纳金的具体收费标准和计算 *** 可能因银行和信用卡类型而异。为了避免逾期和滞纳金的产生持卡人应合理安排还款时间如有困难可及时与发卡行沟通协商。

欠款逾期每天收万分之五合法吗怎样解决

欠款逾期每天收万分之五合法吗?怎么样应对?

作为一名有着15年信用卡工作经验的银行信用卡工作人员我将介绍、分析以及提供解决方案以帮助客户避免不必要的结果。对欠款逾期每天收万分之五的合法性咱们需要在法律框架下实行评估。

要明确的是,各国和地区的金融法律会依据不同的法律体系和监管机构有所不同。在大多数,涵中国在内,银行在合理范围内对于逾期欠款收取逾期利息是合法的。这是因为银行是为了防范风险和维护整个金融系统的稳定运行而采纳的一种措。

客户在利用信用卡时,应经过充分的理解和认可相关合同中的条款和细则。这些条款一般包含关于逾期还款的规定,例如逾期利息的收取。 客户在利用信用卡时应该对本人的财务状况有准确的估计并保障可以准时还清欠款,以避免不必要的逾期费用。

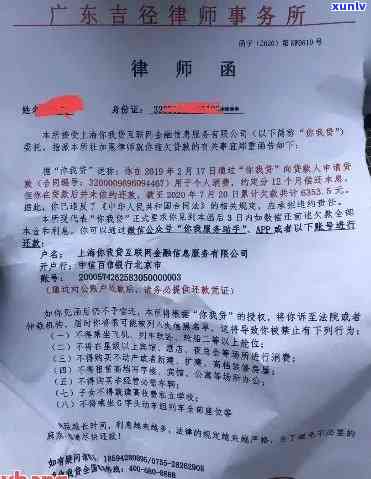

对于客户而言,最关键的是在出现欠款逾期的情况下及时与银行联系并主动寻求应对方案。银行往往会依照客户的个人情况和信用记录协助制定适合双方的还款计划。例如,可考虑将欠款分期支付,以减轻客户的经济压力并保证逐步还清债务。

客户还可寻求信用咨询机构或相关法律服务的帮助,以获取专业的意见和指导,从而更好地应对逾期还款疑惑。在同银行交涉时,客户应保留所有相关沟通记录,以备未来可能出现的纠纷情况。

对于银行而言,合理收取逾期利息是为了防范风险和维护金融系统稳定运行的一项关键措。银行也应该考虑客户的实际情况并提供合理的解决方案。银行在逾期款项时应尽量与客户沟通,并鼓励客户主动还款,而不是采纳过度表现。

欠款逾期每天收万分之五在大多数情况下是合法的。为了避免不必要的后续影响,客户应事先理解信用卡合同的相关条款和细则并在出现欠款逾期难题时及时与银行联系,并主动寻求解决方案。同时银行也应该在表现中注重平,关注客户的实际情况,并提供合理的解决方案。这样双方可共同努力,避免并解决逾期还款疑问,维护金融系统的稳定运行。

工商银行信用卡逾期利息和滞纳金怎么算

工商银行信用卡逾期利息和滞纳金的计算 *** 是依照相关法律法规和银行规定制定的。下面将详细解释逾期利息和滞纳金的计算 *** ,并提供若干实例加以说明。

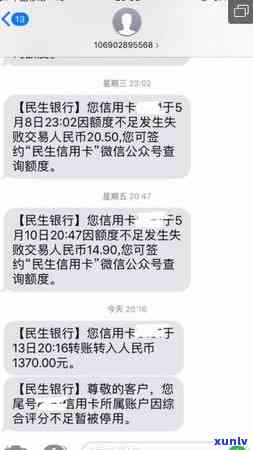

逾期利息是指客户未按期还款,超过还款截止日期后产生的利息。逾期利息的计算办法常常是依据每日逾期利率乘以逾期的天数来计算的。工商银行的信用卡逾期利率是按照信用卡协议协定的,一般为年利率的适用比例。例如,假如信用卡的年利率为36%且逾期利率为该年利率的1.5倍那么每日逾期利率为0.36%(36% × 1.5 ÷ 365)。

以实例而言明,假设某位客户信用卡账单的还款截止日期为每月10日,信用卡上次还款日期为12月1日,且截至12月5日未还款。该客户的信用卡账单金额为10000元。

依据工商银行的规定,该客户从12月5日开始,至实际还款日之前的逾期天数为25天(12月1日至12月25日)。

按照每日逾期利率为0.36%来计算,该客户的逾期利息为10000元 × 0.36% × 25天 = 90元。

滞纳金是指客户在前一期账单的最后还款日期之后,未还清欠款产生的罚款。工商银行的滞纳金计算办法常常是按欠款金额的一定比例实行计算,并且有一个更低罚款金额的规定。

以实例而言明,假设该客户的信用卡在前一期账单的最后还款日期(也就是每月10日)之后仍有1000元的未还款。

工商银行的滞纳金计算途径是欠款金额的一定比例,例如每期罚款金额为欠款金额的5%,且有更低罚款金额为30元的规定。

依据该规定,该客户的滞纳金为1000元 × 5% = 50元。由于该罚款金额高于更低罚款金额30元,所以该客户的滞纳金为50元。

工商银行信用卡的逾期利息计算途径是每日逾期利率乘以逾期的天数,滞纳金的计算途径是欠款金额的一定比例,同时还有一个更低罚款金额的规定。

值得留意的是,以上实例中的计算 *** 仅作为示例,实际计算时或会有部分细微的差别,因为不同银行或不同信用卡产品的规定可能将会有所不同。 在实际操作中,建议客户仔细阅读信用卡协议或咨询相关的银行工作人员,以保证正确熟悉和理解逾期利息和滞纳金的具体计算途径。

信用卡滞纳金和利息最新规定

信用卡滞纳金和利息最新规定

信用卡逾期一直是金融领域的一个关键疑问对于信用卡持卡人和银行而言都存在一定的风险。为了规范信用卡逾期解决形式,保护消费者利益,金融监管机构会定期出台相关规定。这篇文章将详细解释信用卡滞纳金和利息的最新规定,并给出相关的起因和实例。

让我们来熟悉一下信用卡滞纳金和利息的定义。信用卡滞纳金是指信用卡持卡人逾期还款所需向银行支付的罚金金额,而利息则是持卡人逾期还款所产生的利息费用。

最新的规定对于信用卡滞纳金和利息制定了以下请求和限制:

1. 滞纳金不得超过逾期未还款金额的一定比例。例如,规定中可规定滞纳金不超过未还款金额的2%。这样的规定保护了持卡人不受过高滞纳金的压迫。

2. 利息不得高于一定的利率。一般而言金融监管机构会规定一定的上限利率,保证持卡人在逾期还款时不因高利息而进一步加重负担。

3. 银行需要提前告知持卡人滞纳金和利息的具体金额。银行在向持卡人发放信用卡时需要明确告知逾期还款的影响,包含滞纳金和利息的具体金额,以增加持卡人的透明度和知情权。

现在我们来探讨一下这些规定的起因。规定滞纳金和利息的上限可保护消费者不受过高费用的侵害。信用卡逾期本身已经带来一定的经济风险,假使滞纳金和利息过高,将会进一步加重持卡人的负担,可能引起更严重的经济困境。

透明的告知制度可以增加持卡人的知情权和选择权。持卡人应该对逾期还款后的费用心里有数,以便做出更明智的决策。通过提前告知滞纳金和利息的具体金额,持卡人可做好准备,思考怎样最有效地实行还款。

让我们举一个实际的例子对于明这个难题。假设小明在信用卡还款日之后的两天才还款,逾期未还款的金额为1000元。依照最新规定,若是该银行规定滞纳金不超过未还款金额的2%,那么小明需要支付20元的滞纳金。同时假如规定利息为每天0.03%,则在未还清之前,小明需要支付逾期未还款金额的0.03%的利息费用。

信用卡滞纳金和利息的最新规定旨在保护消费者利益,规范信用卡逾期解决办法。这些规定限制了滞纳金和利息的上限,并需求银行提前告知持卡人费用的具体金额。通过这些规定,消费者可更好地熟悉逾期还款所带来的费用,做出更明智的决策,同时减少了不必要的经济负担。