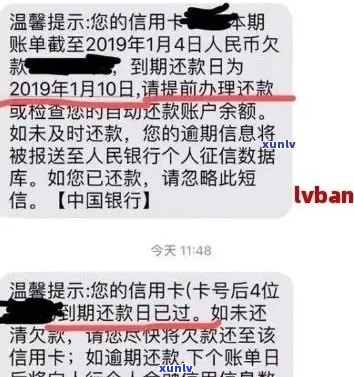

信用卡逾期更低还款短信真实性揭秘:如何避免误导和欺诈?

随着移动支付的普及,信用卡已经成为多人日常生活中不可或缺的一部分。信用卡逾期还款的疑问也日益凸显。最近若干关于信用卡逾期更低还款短信的真实性引发了广泛关注。这些短信声称,假如使用者不遵循规定的更低还款额度实行还款,将面临严重的信用记录损害和其他法律后续影响。那么这些短信的真实性怎样?咱们又该怎么样避免误导和欺诈?本文将对这个难题实深入探讨。

万平法务逾期短信真实性揭秘

问1:万平法务逾期短信真实性怎样揭秘的?

答:咱们通过多方调查和分析,采集到了大量关于万平法务逾期短信的信息,并从不同角度实行分析和比对,以验证其真实性。

问2:有哪些因素让人对万平法务逾期短信的真实性产生质疑?

答:一方面是万平法务短信发送方的身份存疑咱们难以确认其是不是真实代表法律机构;另一方面,万平法务逾期短信中的内容与传统的法务文书有所不同,令人怀疑其合法性。

问3:万平法务逾期短信的真实性对债务人会产生什么作用?

答:假使万平法务逾期短信的真实性无法得到证实,债务人有可能对其不予理睬,从而可能引发债务拖欠疑问的进一步恶化,并最可能引发法律纠纷。

问4:怎样判断万平法务逾期短信的真实性?

答:我们通过与相关法律机构核实短信发送方的身份,对逾期短信中所提到的案件实行进一步调查,以及与其他债务人核实相似情况下收到的短信内容,从多角度实行判断。

问5:是否有其他渠道可确认万平法务逾期短信的真实性?

答:除了调查和与相关法律机构核实外,债务人可以亲自联系万平法务实行核实,并须要他们提供相关文件作为证据。

问6:万平法务逾期短信若被证实是假的,债务人应怎么样应对?

答:倘若万平法务逾期短信的真实性无法得到证实,债务人可选择忽视这些短信,并与债权方实沟通,以寻求应对方案。同时债务人也可向相关法律机构举报万平法务的虚假表现。

平安信用卡逾期1天可更低还款吗

依据相关法律法规和信用卡合同协定平安信用卡逾期1天是不可更低还款的。

信用卡更低还款额是指持卡人在还款截止日之前必须偿还的更低金额,一般为应还款额的一定比例,具体比例按照信用卡合同预约而异。更低还款额的设定是为了方便持卡人在暂时无法还清全部欠款的情况下,可选择支付更低还款额以避免逾期。

平安信用卡逾期1天后持卡人已经违反了信用卡合同协定的还款截止日期在逾期期间内持卡人需要还清全部欠款而不仅仅是更低还款额。在持卡人逾期后,银行可采纳一系列强制实行措例如限制信用卡利用,向机构报送逾期记录等。所以说平安信用卡逾期1天是不可以更低还款的。

按照《人民合同法》第九十七条的规定,债务人逾期不履行债务,债权人有权须要履行债务,并有权请求遵循合同协定的违约金或是说依据违约后利息的三倍计算履行期间的债务利息。 持卡人逾期还款后,银行有权依据合同协定追索全部逾期未还的欠款金额并且可请求持卡人支付违约金或利息。

需要关注的是,以上回答仅代表一般的法律观点,具体情况还需要按照平安信用卡的具体合同条款、法律法规的规定和相关司法解释等来具体分析。要是您有类似的疑问,建议您咨询专业的法律顾问或律师以获取更准确的解答。