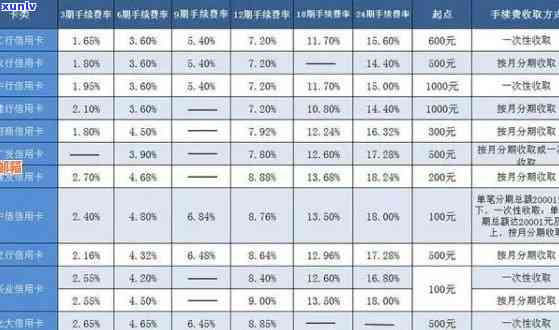

喀什信用卡逾期代偿案例最新:揭示信用风险与解决方案

这个标题揭示了信用风险以及针对喀什信用卡逾期代偿案例的解决方案。信用风险是指在金融交易中债务人无法依照预约履行还款义务造成债权人无法收回贷款本息的风险。在这个案例中信用卡逾期代偿成为一种应对信用风险的 *** 。本文将介绍最新的喀什信用卡逾期代偿案例分析其背后的信用风险以及可能的解决方案帮助读者熟悉信用风险的作用和应对策略。

起诉真实案例揭示的法律风险

难题及解答。

疑问一:什么是?

是一家专门为消费者提供分期付款业务的公司。它为消费者提供了一种便利的购物形式但是在其发展期间也因违法违规表现被起诉多次。

难题二:的真实案例指的是什么?

因其违法违规行为被多个消费者、律师和媒体诉讼。其中更具代表性的案例是关于其垫资业务和订金业务的纠纷案件。

在垫资业务方面在未有得到合法的融资情况下,自行垫付了部分商品价款,从而吸引了更多消费者的关注。但是其垫资行为也引发了消费者对其信用风险的担忧。

在订金业务方面,通过征收高额的订金,来保障本人在交易中的利益。但是在消费者退款或出现商品品质难题时,往往以各种理由拒绝退款,给消费者带来了很大的经济损失和时间成本。

难题三:的违法违规行为涉及哪些法律风险?

的违法违规行为主要涉及合同法、消费者权益保护法、广告法等多个方面的法律风险。

在合同法方面,未能有效约好双方权利义务,未能加强对垫付资金的审核,并未有及时告知消费者垫资情况等行为,都违反了合同法的相关条款。

在消费者权益保护法方面,对消费者收取高额的订金、隐瞒垫资情况、拒绝退款等行为,都涉及到对消费者权益的侵害。假如消费者依照法律程序 *** 就需要承担相应的赔偿责任。

在广告法方面,发布的广告存在夸大传的情况,其中最为突出的是“零利息”、“零首付”等广告。这些广告虽然吸引了很多消费者,但是在实际实中却带来了很多纠纷和法律风险。

疑惑四:金融服务者怎样避免类似的法律风险?

金融服务者需要在为消费者提供金融服务时,加强对合同的审核和约好,规范本身的行为,保证本身不会违法违规。 金融服务者需加强对广告的审核和管理,保障广告的真实性和合法性。要是发现自身存在类似的难题和风险,需要及时有针对性地实行改善和整改,避免出现更大的法律风险。

借呗2024年政策调整情况

借呗是蚂蚁金服旗下的一款金融产品,作为现金贷中的一种近年来备受人们的青睐。由于部分使用者存在还款逾期和欺诈行为,造成借呗这类贷款产品的政策不断发生调整,在2024年更可能有更严格的政策出台。

咱们需要熟悉的是——借呗逾期的危害。逾期不还会作用客户的信用记录,一旦被银行列为信用黑名单,将会影响到以后的信用贷款和其他金融服务,如购车、租房等。同时银行会对逾期使用者加收高额罚息和违约金,增加客户的还款负担。

咱们来探讨一下借呗政策可能实行的调整。在未来,借呗可能将会加强风控审核增加还款渠道的多样性,规定客户不能多次违约。同时银行方面也会对逾期使用者实更加严格的,或会出台更为严苛的法规来保障金融安全。

怎样去应对借呗政策调整?客户应提前规划好本身的还款计划,按期还款,避免逾期。同时合理规划本身的财务状况避免过多利用借呗等高息贷款,减轻还款负担。若是出现还款困难,应尽早与银行 *** 沟通,协商还款计划,以减少逾期的影响。

针对未来政策调整,我们也提出了以下建议:1、增加对客户的识别和别,防止欺诈行为的发生;2、合理设置还款期限和利率,避免借款人负债过大;3、建立更加完善的信用体系和风控机制,保障金融安全。

借呗政策调整是市场竞争的必然结果,对客户而言,只有遵守合规规定,理性利用金融产品,才能保障自身的财务安全。金融机构的加强管理和监管,也能保证金融市场的健发展。