逾期信用卡还款利息计算 *** 及策略

信用卡逾期还款利息计算 *** 及策略是什么?这是一个关于怎样去应对信用卡债务的难题。假使您的信用卡账单逾期您需要理解怎样计算利息以及怎样去制定还款策略。信用卡逾期利息往往依照每日利率计算这意味着您的债务会随着时间的推移而增加。 制定一个还款计划非常关键以保障您可以及时还清欠款避免额外的罚款和利息。

期望这个回答对您有所帮助!

包银消费金融逾期利息计算 *** 及应对策略

包银消费金融逾期利息计算 *** 及应对策略

随着消费金融的普及越来越多的人选择包银消费金融来应对短期资金需求。由于各种起因很多人在偿还借款时可能存在出现逾期情况。逾期会致使利息的增加,进而给借款人带来更大的负担。为了帮助使用者应对逾期疑惑,本文将介绍包银消费金融逾期利息的计算 *** 并提供若干应对策略,以帮助客户渡过难关。

一、包银消费金融逾期利息计算 ***

对包银消费金融的逾期利息计算 *** ,不同的机构也会有一定的差异,但一般会按照以下因素实行计算:

1.逾期天数:逾期天数是决定逾期利息的核心因素。一般对于逾期天数越多,逾期利息就越高。

2.逾期利率:逾期利率是机构规定的逾期还款的利率。不同机构的逾期利率可能不同,一般会显著高于正常借款的利率。

3.逾期本金:逾期本金是指逾期时未能准时还清的借款本金。逾期本金越高逾期利息就会越高。

依据以上因素一般的逾期利息计算公式可表示为:

逾期利息 = 逾期本金 × 逾期天数 × 逾期利率

需要关注的是,不同机构或会有不同的计算 *** 和利息规定, 在具体逾期情况下,借款人应及时与包银消费金融机构联系,以熟悉其具体逾期利息计算 *** 。

二、应对策略

面对逾期疑惑,借款人可采用以下策略来应对和解决:

1.及时与机构沟通:在发现可能无法按期还款时,借款人应之一时间与机构实行沟通说明本人的情况,并积极寻求解决方案。有些机构可能愿意实还款期限的调整或是说提供其他的还款安排。

2.制定详细的还款计划:要是借款人确实无法一次性偿还欠款,可与机构商议后,制定详细的还款计划。通过分期还款或长还款期限,借款人可减轻一次性压力同时也能保持良好的沟通和信用。

3.寻求帮助或咨询:倘若借款人发现自身已经无法解决逾期难题可以寻求专业的帮助或咨询。消费者协会或是说法律援助机构可能能够提供相关的帮助和指导。

4.避免逾期发生:最要紧的一点是尽量避免逾期的发生。借款人在借款前应详细理解借款合同,并清楚还款日期和金额。同时合理安排本人的收支,提前做好还款准备,避免逾期疑惑的出现。

逾期利息是包银消费金融逾期的一个要紧关联因素,理解逾期利息的计算 *** 对借款人而言极为关键。在逾期难题发生时,借款人应及时与机构沟通并制定合理的还款计划。最关键的是,借款人应该尽量避免逾期的发生,做好还款准备。期望本文所提供的信息和策略能够帮助借款人渡过难关。

逾期记录5年是怎么计算的

逾期记录5年的计算 *** 可依据中国人民银行系统的规定实解释。依照系统的规定,逾期记录的时间会按照交易类型的不同而有所区别。

对信贷交易类(如贷款和信用卡)的逾期记录,在逾期一年内,该逾期记录会被记入系统并在借款人还清欠款后,记录将保留5年;

在逾期一年以上但不满3年的情况下,倘使借款人已经全额清偿了欠款,那么该逾期记录将在借款人全额清偿欠款后的5年内被保留;

而对于逾期超过3年的信贷交易类逾期记录,则会在借款人全额清偿欠款后的5年内继续被保留。

需要留意的是,逾期90天及以上并处以罚金的信贷交易类记录,将会在逾期记录中标注并在还清欠款后的5年内保留。

对于非信贷交易类(如担保交易等)的逾期记录,逾期一年内,该逾期记录将被记入系统,并在借款人还清欠款后,记录将保留5年;

逾期一年以上但不满2年的情况下,要是借款人已经全额清偿了欠款,那么该逾期记录将在借款人全额清偿欠款后的5年内被保留;

逾期超过2年的非信贷交易类逾期记录将在借款人全额清偿欠款后的5年内继续被保留。

这些规定意味着,无论是信贷交易类还是非信贷交易类的逾期记录一旦在系统中被记录,在借款人还清全部欠款之前,这条逾期记录都会继续保留5年。

逾期记录对个人信用评估非常关键,它会在一定的时间范围内作用个人的信用评级。 借款人应该尽量避免逾期还款,准时还清债务,以维护良好的信用记录。

逾期记录5年的计算 *** 是依照中国人民银行系统的规定来确定的。无论是信贷交易类还是非信贷交易类的逾期记录,在借款人还清欠款之前,都会继续保留5年。借款人应该充分理解这些规定,并保持良好的还款律,以维护自身的信用记录。

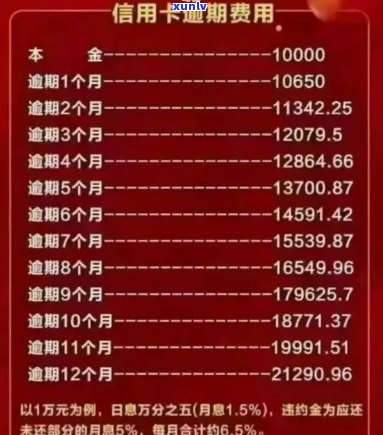

逾期还款后的利息怎么计算

逾期还款后的利息计算是按照借款合同中预约的利率和具体的还款日期来确定的。多数情况下情况下逾期还款会引发罚息,这是作为借款人逾期还款的一种惩罚措。

利息的计算基础是借款合同中预约的利率。常常合同中的利率是以年利率来计算的,例如要是合同规定的年利率是5%,那么按照一年有365天的计算 *** ,每天的利率就是5%/365。这个利率将作为逾期利息的基础。

在计算逾期利息时,需要确定逾期天数。逾期天数指的是从预约的还款日期开始到实际还款日期之间的天数。通过逾期天数能够计算出逾期利息的金额。

逾期利息的计算公式一般为:逾期利息 = 借款金额 × 逾期天数 × 逾期利率。

例如,假设借款金额为10000元,逾期天数为10天,逾期利率为5%/365,则逾期利息 = 10000 × 10 × (5%/365) = 136.99元。也就是说,借款人在逾期还款10天后需要支付136.99元的逾期利息。

还有一种常见的逾期利息计算途径是依据逾期天数实分计算。例如,在逾期1-5天内的利率为1%,逾期6-10天的利率为2%,逾期10天以上的利率为3%。此类办法按照实际逾期天数来确定不同的利率,并分计算逾期利息。

需要关注的是,以上是一种常见的逾期利息计算 *** ,实际上在不同的借款合同中,逾期利息的计算 *** 也会有所不同。 借款人在签订借款合同之前,应该详细理解合同中关于逾期利息的约好,并遵守合同的约好实行还款,以避免产生额外的逾期利息。

逾期还款后的利息计算是法律行业中一个要紧的疑问因为逾期利息的计算会直接影响借款人的还款负担。 在实行借款交易时,借款人应该仔细熟悉借款合同中关于逾期利息的预约并遵守合同的规定实行还款,以保护自身的合法权益。同时法律行业也应加强对逾期利息计算规则的研究和监管,以保障借款人和出借人的合法权益。