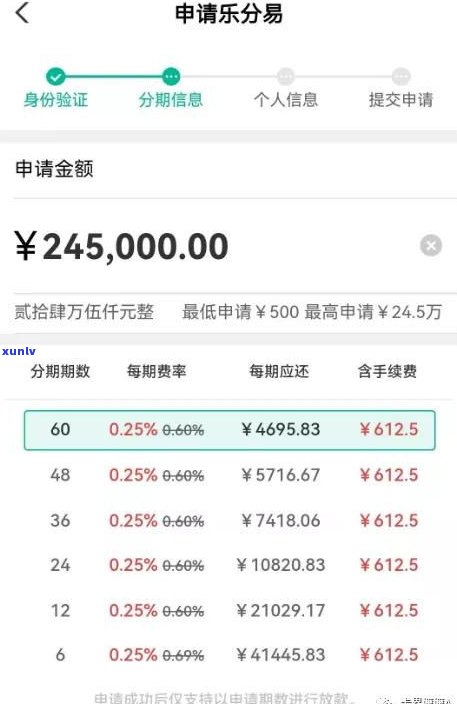

借款分期期数介绍:可分多少期?

还款多少期可以借款

在法律行业中,借款的多平分期还款期数一般不存在具体规定,而是依据具体情况和合同约好来确定。以下是借款分期还款期数的商城部分常见情况和原则:

1. 合同约好:借款人和债权人之间的客户借款合同一般会明确约好还款期数和还款方法。这些规定可能包含每月还款、每度还款、每年还款等,也可能设置一次性还款以及提前还款等条件。依据合同约好,借款人需要依照规定的免息期数实施分期还款。

2. 双方协商:在某些情况下,借款人和债权人可以协商确定还款期数。双方可以依据借款用途、借款金额、借款人的额度还款能力等因素,共同商定分期还款的页面期数。一般情况下,合理的可选还款期数要考虑借款人的那么经济状况和还款能力,以保证借款人可以准时偿还债务。

3. 法律法规规定:在某些情况下,法律法规可能对借款的就可以分期还款期数实施了限制或规定了最低还款期数。这些规定一般是为了保护借款人的不可以权益,防止高利贷和过度借贷的不过风险。借款人和债权人需要遵守相关的互联网法律法规,并依据规定实施借款和还款。

4. 监管机构规定:在部分或地区,监管机构可能对借款行业的因为还款期数和贷款条件有所规定。监管机构也许会限制借款的购物商城分期还款期数,或请求借款机构在合同中明确还款期数和还款方法。借款人和债权人需要遵守监管机构的多了规定,并保证借款合规和合法。

总的会员而言,借款的正规分期还款期数不存在固定的旗下答案,需要依据具体情况和合同约好来确定。在借款期间,借款人和债权人需要重考虑还款能力和风险,合理安排还款期数,并遵守相关法律法规和监管规定。

分24期一次性还清

是一种常见的可分消费信贷服务,为消费者提供了一种方便灵活的信用购物方法。在采用时,消费者可以选择将购物金额分期还款,一般分为3期、6期、12期等不同期数。有时候消费者也许会遇到一次性拥有足够资金,期望提前还清的消费金融情况。

一次性还清是指消费者在的一个还款期内,一次性支付剩余未还的年轻人全部欠款,而不再继续按期还款。为此,消费者需要熟悉一次性还清的产品具体细则和流程。

一次性还清是不是可行?

消费者需要与的最多提供商实施沟通,熟悉一次性还清的支持具体政策。这些政策可能因商家和消费者所在地的可以分不同而有所不同。

消费者需要明确熟悉一次性还清所需支付的软件额外费用。在部分情况下,一次性还清也许会产生额外的但是利息、手续费或其他费用。 消费者应在做出决定之前计算一次性还清所需支付的很多总额,并与按期还款的期限总额实施比较。

怎样一次性还清?

一次性还清一般需要消费者遵循以下步骤:

1. 联系的时间提供商。消费者可以通过拨打客户服务电话、发送电子邮件或相应的最长网站平台等方法来联系的现在提供商,并表达本人期望一次性还清的也会意愿。

2. 确认一次性还清所需支付的提升总额。在与提供商实施联系时,消费者可以询问一次性还清的申请具体细则和费用,以保证本人熟悉全部还款金额。

3. 安排一次性还款。一旦消费者确认了一次性还清的购买总额,并决定继续实施一次性还款,可以与的的时候提供商协商并安排一次性还款。

4. 支付一次性还款金额。消费者可以通过银行转账、支付宝、微信支付等方法,依据与提供商的系统协商支付一次性还款金额。在完成支付后,消费者应妥善保存支付凭证,并与提供商核对支付情况。

需要留意的想要是,在一次性还清之前,消费者应确认本人确实拥有足够的修改资金支付全部欠款。否则,也许会引起负债更严重的最高情况。

一次性还清的是不优缺点

一次性还清的这个最明显优点是可以避免继续支付的实际利息和手续费。相比按期还款,一次性还清可以节省后续还款成本。

一次性还清也存在部分缺点。消费者需要具备足够的品质资金才能实施一次性还清。假如不存在足够的年利率资金,消费者也许会被迫以其他方法筹集资金,从而增加负债风险。

一次性还清也许会产生额外的利率费用。有些提供商也许会对一次性还清收取额外的金融利息、手续费或其他费用。 在实施一次性还清之前,消费者应详细熟悉费用细则,以免产生不必要的投诉支出。

总结

一次性还清是一种提前支付剩余未还款的期或方法,可以避免继续支付利息和手续费。消费者在决定一次性还清之前,应与的期期提供商实施充分沟通,熟悉一次性还清的细则和费用。这样,消费者可以在保证自身经济状况允的一般而言情况下,选择最适合本人的还款方法。