逾期还信用卡利息计算 *** 及银行差异解析

逾期还款信用卡利息计算 *** 及银行差异解析是一个关键的金融话题。当持卡人未能在规定的还款日期前还清信用卡欠款时,将会产生额外的利息费用。本文将深入探讨逾期还款信用卡利息的计算 *** ,以及各大银行在这方面的差异性。咱们将从计息日、利息率、罚息等多个角度实分析,帮助读者熟悉信用卡逾期还款利息的计算原理,以便更好地管理个人财务。同时本文还将针对不同银行的政策和规定实行对比,为消费者提供有价值的参考信息。

商业银行逾期利息计算 *** 解析

商业银行逾期利息计算 *** 解析

在现代社会中,信用卡已经成为人们日常生活不可或缺的一部分。它的便利性和实用性使得很多人都愿意采用信用卡来支付日常消费。随之而来的逾期疑惑也成为了很多持卡人头疼的难题。逾期不仅会对个人信用造成作用,还会带来高额的逾期利息。 理解商业银行逾期利息计算 *** 对持卡人而言是非常关键的。

让咱们来理解一下逾期利息的计算形式。商业银行常常会采用两种计息 *** ,一种是按日计息,另一种是按月计息。按日计息是指逾期期间每天都会依据逾期本金的一定比例来计算利息,计算 *** 为:逾期利息=逾期本金×日利率×逾期天数。而按月计息则是将逾期的本金与利息一起作为新的本金来计算下一个月的逾期利息。

关于逾期利率的计算,一般是依照信用卡的年利率来计算的。将信用卡的年利率除以365或360得到的就是日利率,比如年利率是24%,那么日利率就是24% ÷ 365 = 0.0657%。而按月计息则是将逾期的本金与利息一起作为新的本金来计算下一个月的逾期利息。

有部分银行还会采用复利计息的 *** ,即逾期利息会加到逾期本金上形成新的逾期本金,再依照日利率实计息。这类计息办法会让逾期利息呈指数级增长,所以持卡人一定要尽量避免逾期还款。

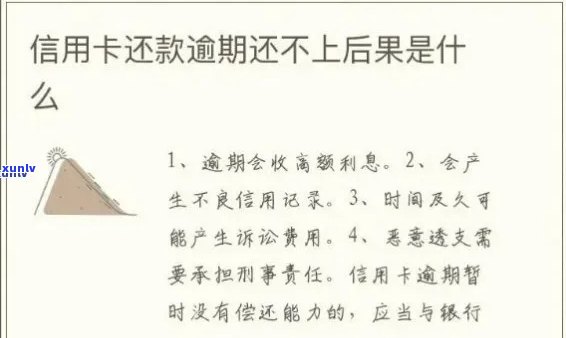

熟悉了逾期利息的计算 *** 之后怎样去正确解决逾期疑惑呢?持卡人要时刻留意信用卡的还款日期,并提前做好还款计划。假若遇到还款困难要及时联系银行实行沟通,争取展期或分期还款的机会。 倘使确实无法在还款日前还清欠款也要尽快还款,尽量避免逾期利息的累积。

理解逾期利息的计算 *** 对持卡人而言是非常要紧的。只有理解了计息办法,才能更好地避免逾期疑问,并正确解决逾期情况。期待本文对持卡人有所帮助让大家可以更好地管理信用卡逾期疑问。

贷款逾期还款利息的计算办法及法律依据

一、贷款逾期还款利息的计算 *** :

1.按日计息法:贷款逾期后一般按照每日逾期利率计算利息。逾期利率是在原有贷款利率基础上适当增强的利率。

2.按月计息法:在某些情况下贷款逾期后的利息计算也可以按月计算。即每逾期一个月,依照月利率计算利息。

3.加罚息:除了正常的逾期利息可能还会加收一定的罚息。罚息多为固定比例的逾期金额。

二、贷款逾期还款利息的法律依据:

1.《人民合同法》第103条:借款人逾期支付利息的,理应按逾期利率的计算标准支付逾期利息。

2.《人民利率法》第三条规定:逾期支付货币债务的利息债权人可遵循合同预约加收逾期利息。

3.《人民合同法》第113条:借款人与债权人约好的利息超过了法定利息,不得超过合同预约的利息。

贷款逾期还款利息的计算 *** 依照合同协定,一般能够遵循按日计息或按月计息法来计算。法律依据主要涵《合同法》和《利率法》,借款人应按合同预约的逾期利率支付逾期利息,并且逾期利率不得超过合同预约的利息。罚息的加收也可能是合同约好的一部分,但罚息的收取必须合理合法。