信用卡分期还款逾期的潜在影响与应对策略

在现代社会信用卡已成为人们日常消费的关键工具分期还款功能更是让消费者在资金紧张时可以轻松应对。信用卡分期还款逾期现象也日益增多这不仅给持卡人带来多困扰还可能对个人信用和财务状况产生严重作用。本文将探讨信用卡分期还款逾期的潜在影响及应对策略帮助大家更好地管理信用卡债务防范风险。

一、信用卡分期还款逾期有什么结果吗?

(一)信用记录受损

信用记录受损:逾期还款对信用记录的影响

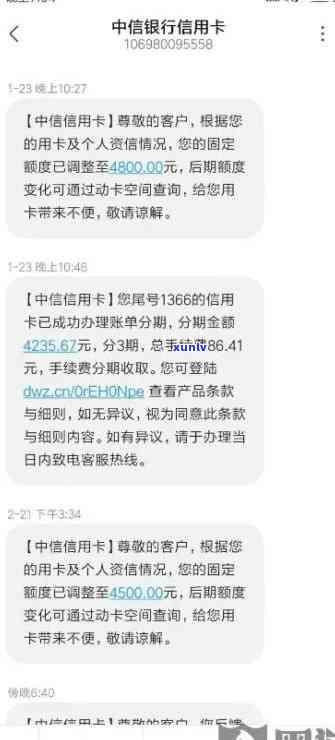

信用卡分期还款逾期首先会对持卡人的信用记录产生负面影响。在我国个人信用记录是由中国人民银行中心负责记录和管理的。一旦发生逾期中心会记录下逾期还款的信息包含逾期金额、逾期时长等。这些信息会在信用报告中体现,对持卡人的信用评级造成负面影响。

逾期还款记录会对持卡人的信用评级产生负面影响。信用评级是金融机构评估借款人信用风险的要紧依据,一旦信用评级下降,持卡人在申请贷款、信用卡等方面可能存在受到限制,甚至可能引发申请被拒绝。

逾期还款记录还可能影响持卡人未来的贷款利率。金融机构在发放贷款时,会依照借款人的信用记录来确定贷款利率。假如持卡人有逾期还款记录,金融机构也会加强贷款利率,从而增加借款成本。

逾期还款记录还可能引起持卡人被列入金融黑名单。一旦被列入黑名单,持卡人在金融机构办理业务时可能存在受到限制,甚至可能影响其家庭其他成员的信用记录。

(二)高额罚息和滞纳金

高额罚息和滞纳金:逾期还款带来的额外负担

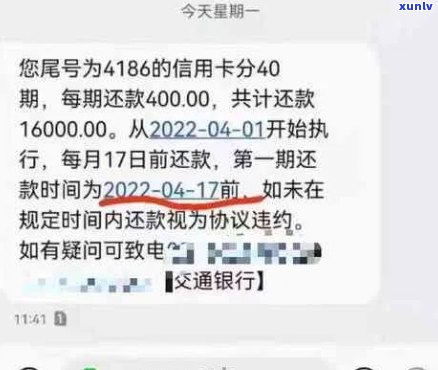

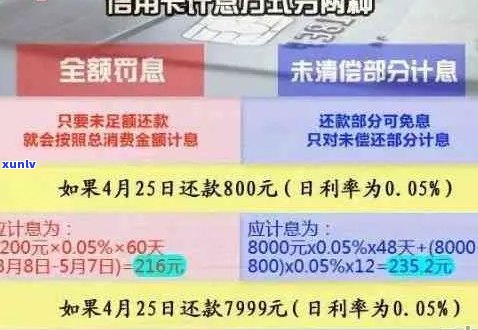

信用卡分期还款逾期还将致使持卡人面临高额罚息和滞纳金。金融机构多数情况下会在信用卡合同中明确规定逾期还款的罚息和滞纳金标准,一旦发生逾期,持卡人除了需要偿还逾期款项外,还需支付额外的罚息和滞纳金。

罚息是指持卡人未准时偿还信用卡欠款,金融机构依照一定的利率收取的费用。罚息的计算办法往往是依照逾期本金的一定比例(如日利率)计算,时间越长,罚息金额越高。

滞纳金是指持卡人未准时偿还信用卡欠款,金融机构遵循一定的金额或比例收取的费用。滞纳金的计算 *** 常常是依照逾期本金的一定比例(如5%)计算或是说依照固定金额(如100元)收取。

高额罚息和滞纳金不仅增加了持卡人的还款压力,还可能造成债务雪球越滚越大,最陷入恶性循环。

(三)影响个人生活和心理健

影响个人生活和心理健:逾期还款带来的无形压力

信用卡分期还款逾期还可能对持卡人的个人生活和心理健产生严重影响。逾期还款可能引起持卡人面临以下难题:

1. 生活压力增加:逾期还款意味着持卡人需要支付额外的罚息和滞纳金,这无疑增加了生活压力。在债务压力下,持卡人可能存在陷入虑、抑等心理困境。

2. 人际关系紧张:逾期还款可能致使持卡人在朋友、家人面前失去信誉,进而影响人际关系。金融机构的 *** 和短信也可能让持卡人倍感尴尬和压力。

3. 工作受到影响:逾期还款可能影响持卡人的工作状态。在债务压力下,持卡人有可能出现关注力不集中、工作效率下降等疑问,甚至可能致使失业。

4. 心理健受损:长期面临逾期还款的压力,持卡人可能出现心理疑惑,如虑、抑、失眠等。这些难题不仅影响生活品质还可能对身体健产生负面影响。

(四)法律风险

法律风险:逾期还款可能致使的法律责任

信用卡分期还款逾期还可能使持卡人面临法律风险。在逾期还款情况下,金融机构有权采纳以下措:

1. :金融机构会通过 *** 、短信、信函等办法对逾期还款的持卡人实行。进展中,持卡人需要配合金融机构提供相关信息,以便尽快偿还逾期款项。

2. 法律诉讼:假使持卡人长期未偿还逾期款项,金融机构或会选用法律手,向法院提起诉讼,请求持卡人偿还欠款。

3. 贷款逾期记录:逾期还款会被记录在个人信用报告中,一旦逾期时间过长,金融机构或会将逾期记录报告给中国人民银行中心,对持卡人的信用记录产生更严重的影响。

4. 贷款逾期罚息:金融机构会依据合同协定,对逾期还款的持卡人收取罚息。假如持卡人拒绝支付罚息,金融机构有权采用法律手追讨。

二、应对策略

(一)合理安排消费避免过度负债

合理安排消费,避免过度负债:从源头上预防逾期还款

要避免信用卡分期还款逾期,首先要合理安排消费,避免过度负债。以下是若干建议: