信用卡逾期不还款的负面影响及应对策略

信用卡逾期不还款会对个人信用产生严重作用,可能引起信用评分下降,进而作用到贷款、租房、购车等多方面的权益。逾期还款还会产生罚息、滞纳金等额外费用,加重还款负担。为应对这一疑惑,建议使用者树立良好消费观念,合理安排信用卡消费和还款计划,避免因临时经济困难而陷入逾期困境。同时可主动与发卡银行沟通,寻求期还款或分期还款等解决方案,减轻还款压力。

捷信逾期六年起诉的影响及应对策略

近日,捷信因为逾期超过6年的信用卡,对相关使用者实行了起诉。这个消息不仅震惊了该客户群体,也引起了整个社会的高度关注。作为一名金融领域的专家我认为咱们有必要对这一实行深入的分析和思考为客户提供有效的应对策略,避免作用个人信用和生活。

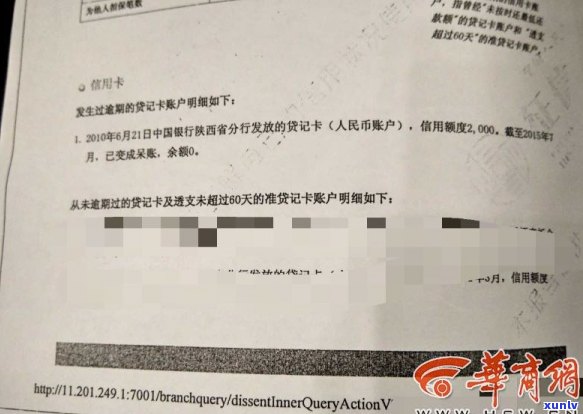

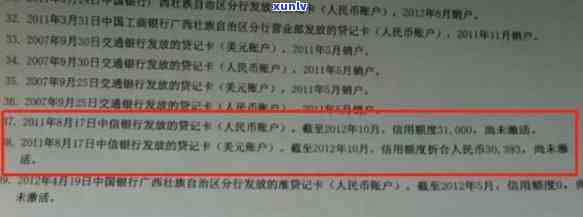

咱们需要理解逾期的影响。一旦信用卡逾期超过6个月银行就会启动流程。要是客户不上报过失,则会出现逾期记录并被列入,这会对使用者在后续的贷款、信用卡申请等情况下造成很大的难度。当逾期超过180天,银行就会通过律师或第三方机构实,要是仍未能还清欠款,银行就有权将使用者起诉到法院。要是法院判决败诉,则会在法院公告中将客户的不良记录曝光,这会对个人的声誉和信用带来长期影响。

面对逾期超过6年的信用卡,客户应怎么样应对呢?不要侥心理,及时与银行沟通,尽快制定还款计划。假如已经失联或无法偿还欠款则应向律师或第三方机构寻求帮助。有些客户可能担心法律诉讼会影响个人信用,但实际上若是可以主动与银行或法院沟通协商积极应对难题就很有可能获得法院宽大解决,避免出现更严重的影响。

同时在日常生活中我们应树立正确的信用观念,避免不必要的借贷。在利用信用卡时,一定要养成良好的还款惯,不要轻信网贷或高利贷的诱惑避免给自身带来更严重的经济难题。

我想强调的是面对逾期超过6年的信用卡,逃避不是解决疑问的办法,唯有积极沟通和协商,制定合理的还款计划,才能从根本上解决疑问。同时在日常生活中,我们也应该树立健的金融观念,避免不必要的逾期和债务从而为个人信用和生活保驾护航。

信用卡经常更低还款会有什么影响

信用卡的更低还款额度是指信用卡持卡人每月需偿还的更低还款金额。更低还款额度一般是依照信用卡欠款的一定比例计算得出的,一般为全部欠款的一定比例,比如1%-5%。假使持卡人只还更低还款额度,那么剩余的欠款将会继续累计产生利息。

更低还款额度的设定是为了让持卡人在经济困难的情况下可以至少还上一部分信用卡欠款,从而避免严重的负债压力。仅仅还更低还款额度会引起以下几个疑惑:

1. 高利息负担:信用卡是一种短期借款工具其利息往往较高。假使只还更低还款额度,剩余的未还款项将会继续产生利息,使欠款额度逐渐增加最引起还款压力加大。

2. 偿还周期长:假若仅仅还更低还款额度,那么剩余的欠款将会滚动到下个账单周期,引起还款周期的长。持续不断地只还更低还款额度会引起还款周期无限长,使还款时间变得相当漫长。

3. 信用记录受损:持续只还更低还款额度会被视为信用违约的表现这会对个人信用记录造成负面影响。信用记录受损将会影响个人在未来借款、购房、购车等金融活动中的融资条件和利率。

4. 债务陷阱:持续只还更低还款额度会逐渐积累债务,要是持卡人无法及时偿还欠款,最有可能陷入债务陷阱,面临更大的还款困境。

持卡人应该尽量还清全部信用卡欠款,而不是只还更低还款额度。倘若遇到经济困难无法一次性还清全部欠款,也应该尽量增加还款金额,尽早偿还欠款,避免上述疑惑的产生。的做法是遵守信用卡额度的利用规范,合理消费,做到按期全额还款,避免不必要的利息和费用支出。