信用卡逾期还款策略:如何降低利息负担并避免罚息?

在现代社会信用卡已成为多人日常生活中不可或缺的支付工具。由于各种起因逾期还款现象时有发生这不仅会给持卡人带来额外的利息负担还可能作用个人信用记录。那么怎样减低逾期还款的利息负担并避免罚息呢?本文将为您详细解析信用卡逾期还款的策略让您在遇到逾期还款疑问时可以从容应对。

一、逾期还款利息负担减低策略简介

逾期还款是信用卡采用中的一大忌讳,它不仅会引起利息负担加重,还可能引发一系列连锁反应作用个人信用。为了减少逾期还款的利息负担并避免罚息持卡人需要掌握部分实用的策略。以下内容将详细介绍这些策略帮助您在逾期还款时尽可能减少损失。

二、怎样去减低利息负担并避免罚息?

1. 及时熟悉信用卡逾期利息计算 ***

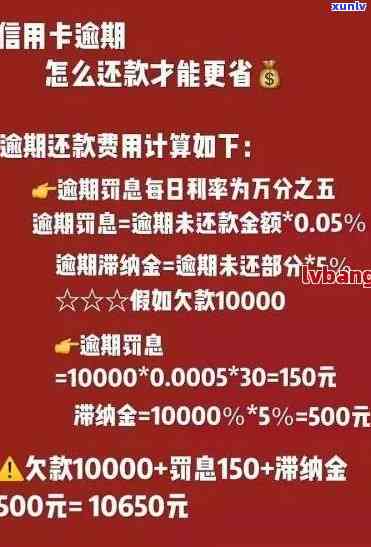

银行的信用卡逾期利息是怎样计算的呢?熟悉这一点对减少利息负担至关关键。一般而言信用卡逾期利息的计算公式为:逾期利息 = 逾期金额 × 逾期天数 × 日利率。不同银行的日利率也会有所不同但多数情况下在0.05%右。 逾期还款的金额和天数越长,利息负担就越重。

2. 主动协商,争取期还款

在逾期还款后,持卡人应尽快与银行联系,说明原因并主动协商。假如银行同意期还款,持卡人可以在宽限期内筹集资金,避免逾期利息的累积。需要留意的是,期还款并非所有银行都会同意,故此持卡人在协商时要充分说明原因,并表现出诚意。

3. 优先偿还逾期本金

在逾期还款后,银行会先扣除逾期利息剩余部分再用于偿还本金。 持卡人应尽量优先偿还逾期本金,以减少利息负担。在偿还逾期本金时可选择更低还款额或全额还款,具体依据个人财务状况而定。

4. 利用信用卡分期还款功能

要是持卡人无法一次性偿还逾期本金,能够考虑利用信用卡分期还款功能。分期还款能够将逾期本金分摊到几个月内偿还,减少每月还款压力。但需要留意的是,分期还款会产生一定的手续费,由此持卡人在选择分期还款时要权利弊。

以下是对上述小标题的优化及解答:

三、还逾期信用卡怎么才能不还利息?

1. 主动协商,争取银行减免利息

在逾期还款后,持卡人应立即与银行联系,说明逾期原因并请求银行减免部分或全部逾期利息。倘若持卡人信用良好,银行可能存在考虑减免部分利息。但需要关注的是,并非所有银行都会同意减免利息,故此持卡人在协商时要充分说明原因并表现出诚意。

2. 利用信用卡宽限期政策

部分银行针对信用卡逾期还款设有宽限期政策,即在宽限期内,持卡人逾期还款不会产生利息。 持卡人要密切关注银行的相关政策,保障在宽限期内偿还逾期本金,避免利息的产生。

3. 及时偿还更低还款额

假如持卡人无法在宽限期内偿还逾期本金,能够选择偿还更低还款额。虽然更低还款额无法完全避免利息的产生,但可减低利息负担。在偿还更低还款额后,持卡人应尽快筹集资金,偿还剩余逾期本金。

四、银行的信用卡逾期利息是怎么计算的?

1. 逾期利息计算公式

信用卡逾期利息的计算公式为:逾期利息 = 逾期金额 × 逾期天数 × 日利率。其中逾期金额是指持卡人未准时偿还的金额,逾期天数是指从还款日到实际还款日的天数,日利率是指银行规定的逾期利率。

2. 逾期利率标准

不同银行的信用卡逾期利率标准可能有所不同,但多数情况下在0.05%右。逾期利率越高,持卡人的利息负担就越重。 持卡人在选择信用卡时,要关注逾期利率标准,尽量避免逾期还款。

3. 逾期利息计算示例

假设某持卡人逾期还款金额为1000元,逾期天数为30天,日利率为0.05%。依据逾期利息计算公式,逾期利息 = 1000 × 30 × 0.05% = 15元。这意味着,该持卡人需要支付15元的逾期利息。

信用卡逾期还款是持卡人需要尽量避免的难题。通过理解逾期利息计算 *** 、主动协商、优先偿还逾期本金等策略,持卡人可在逾期还款时减低利息负担,避免罚息。同时持卡人还应养成良好的信用卡利用惯,准时还款,以免影响个人信用记录。