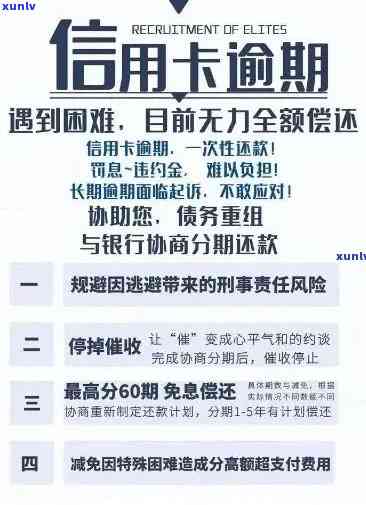

逾期还款的信用卡用户如何选择划算的还款方式

对逾期还款的信用卡客户而言,怎样去选择一种既能避免额外罚息和滞纳金,又能尽快还清债务的划算还款 *** 至关必不可少。在众多还款办法中,如分期付款、更低还款额、一次性全额还款等使用者需要依照自身的资金状况和信用卡账单情况来判断哪种 *** 最适合本人。同时熟悉各家银行的还款政策和利率差异也是挑选合适还款形式的关键。本文将为您详细介绍各种还款办法的优缺点,帮助您做出明智的选择。

有钱花的贷款还款办法怎么样选择

有钱花的贷款还款途径怎样选择

在如今的社会中,贷款已成为多人实现个人目标和应对紧急情况的一种常见手。怎么样选择适合本身的贷款还款途径却是多人困惑的疑问。本文将探讨并提供宝贵建议,以帮助人们有效应对解决这一疑惑,并避免不良作用。

熟悉不同的贷款还款形式是至关要紧的。常见的还款形式主要包含等额本息和等额本金两种。等额本息是指每月偿还的本金与利息之和相等,每月还款额相同;而等额本金则是指每月偿还的本金相等,利息逐月减少,每月还款额递减。明确不同还款形式的特点和优缺点,对正确选择还款 *** 至关关键。

按照个人实际情况选择还款办法。需要考虑的因素包含贷款金额、个人收入、家庭开支和未来的变动情况等。假若个人收入相对稳定家庭开支相对较少,可以选择等额本息办法实还款。此类途径每月还款额相同,能够更好地规划个人财务,减轻还款压力。而要是个人收入存在较 *** 动,或是说家庭开支较大,可选择等额本金办法实行还款,逐月减少的还款额能够更好地适应个人经济状况。

还需要考虑未来的可能变动情况。假若未来预计会有收入增长或支出减少的情况,能够选择等额本息办法,并在有能力时提前偿还部分贷款,以减少利息开支。而要是预计会有自身或家庭支出增加的情况可选择等额本金途径,并合理安排个人财务以保证还款能够顺利实。

选择还款形式前一定要仔细计算和评估。可借助银行等金融机构提供的贷款计算器,对不同还款 *** 实模拟计算,以理解每种途径的还款额和总利息支出情况。同时也可咨询专业的贷款顾问或是说银行工作人员获得更为详细和专业的建议。

选择适合个人情况的贷款还款办法是至关要紧的。在理解不同还款 *** 的基础上,按照个人实际情况和未来变动情况实行选择,并做好充分的计算和评估,可有效应对贷款还款疑惑,避免不良影响。同时也建议在贷款进展中保持良好的财务管理惯以保证还款能够准时实行,避免产生逾期等不良记录,从而保持个人信用良好。

信用卡更低还款算不算逾期利息

信用卡更低还款能够视为逾期利息的一种形式,但并不等同于逾期利息。以下是对这一疑惑的详细解析:

1. 信用卡更低还款是指银行请求持卡人每月更低应还的额度。这一额度多数情况下是按照剩余应还款项的一定比例决定的,比如说5%或10%。假如持卡人只遵循更低还款额度实还款,那么银行会将剩余的欠款转入下一个账单周期,同时会收取相应的利息。

2. 在很多情况下信用卡更低还款的利息率较高。这一利息率多数情况下是依照年化计算的具体的利率会依照不同的银行政策而有所不同。欠款金额越高,利息支出也就越多。

3. 更低还款并不等同于逾期还款。逾期是指在还款截止日期后未能准时还款的情况。持卡人假如只实行更低还款那么虽然未有逾期,但是仍然会产生利息。只有在完全还清欠款之后才能避免利息的产生。

4. 信用卡更低还款是一种避免逾期的选择,但是其背后仍然会产生利息。 持卡人应尽量按期还清全部欠款避免产生过多的利息支出。

信用卡更低还款并不算是真正的逾期利息,但是它仍然会产生利息。持卡人应理解银行的更低还款政策,并依据自身的实际情况合理实还款,以避免过多的利息支出。

华银行信用卡逾期分期成功怎么还款

华银行信用卡逾期分期成功的还款途径是多样的,以下是详细介绍和操作指南:

1. 通过网上银行还款: