逾期贷款复息怎么计算: 复利与罚息的精确算法解析

逾期贷款复息怎么计算:复利与罚息的精确算法解析

一、引言

在金融领域逾期贷款是借款人未能依据预约的还款日期偿还贷款本息的情况。在此类情况下银行或其他贷款机构会依据合同条款对借款人收取逾期利息和罚息。本文将详细解析逾期贷款复息的计算办法涵复利和罚息的精确算法。

二、逾期贷款复息的基本概念

1. 逾期本金与逾期利息

逾期本金指的是借款人在还款日未能偿还的贷款本金金额。逾期利息则是指按照贷款合同约好的利率对逾期本金计算的利息。

2. 复利与罚息

复利是指在借款人逾期未还的情况下对逾期本金及未还利息再次计算的利息。罚息则是银行对逾期还款表现的额外处罚,常常依照一定的比例或利率计算。

三、逾期贷款复息的计算公式

1. 复利计算公式

复利计算公式为:复利 = 逾期本息 × 逾期天数 × 复利利率

其中,逾期本息 = 逾期本金 逾期本金 × 日利率 × 逾期天数

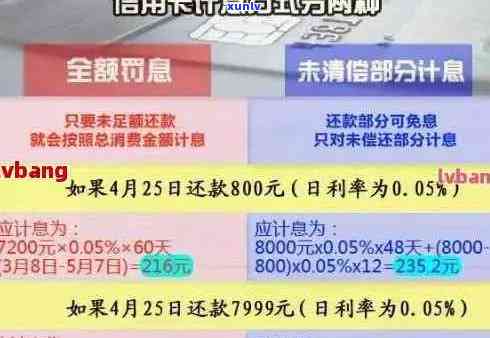

2. 罚息计算公式

罚息计算公式为:罚息 = 逾期本金 × 罚息利率 × 逾期天数

四、具体案例分析

案例一:

假设借款人A贷款10万元,年利率为5%,逾期天数为30天,逾期利率为1%。则:

逾期本息 = 10万元 10万元 × 5% × 30/365 = 10.4109万元

复利 = 10.4109万元 × 1% × 30 = 312.73元

案例二:

假设借款人B逾期还款,逾期本金为5万元逾期天数为60天,逾期利率为5%,罚息利率为2%。则:

罚息 = 5万元 × 2% × 60 = 600元

五、复利与罚息的精确算法解析

1. 复利计算

复利计算的关键在于逾期本息的计算。逾期本息涵逾期本金及未还利息,而未还利息又取决于逾期天数和日利率。 在计算复利时,需要先计算出逾期本息。

2. 罚息计算

罚息的计算相对简单,主要取决于逾期本金、罚息利率和逾期天数。需要关注的是,罚息常常是额外收取的费用,与正常利息计算途径不同。

六、防范逾期贷款复息的有效措

1. 提升还款意识

借款人应养成良好的还款惯,按期偿还贷款本息,避免逾期。

2. 合理规划财务

借款人应依据自身财务状况合理规划贷款金额和还款期限,避免因资金紧张引发逾期。

3. 理解贷款合同条款

借款人在签订贷款合同前,应详细熟悉合同条款,特别是关于逾期利息、罚息等费用的计算 *** 。

七、结语

逾期贷款复息的计算途径涉及到复利和罚息两个方面。借款人应充分理解这些计算办法合理规划还款计划,避免逾期带来的额外负担。同时银行等贷款机构也应严格实贷款合同条款,合理收取逾期利息和罚息,维护金融市场的健发展。