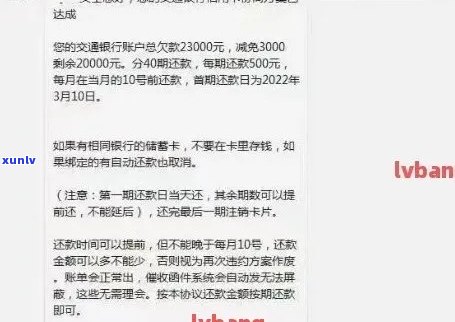

信用卡逾期4年后结清,是否仍有资格申请房屋贷款?了解详细条件和流程

信用卡逾期4年后结清是不是仍有资格申请房屋贷款?理解详细条件和流程

导语:信用卡逾期还款对个人信用记录的作用深远,那么假若信用卡逾期4年后结清使用者是不是还有资格申请房屋贷款呢?本文将为您详细解答这一难题,并介绍相关的条件和流程。

正文:

一、信用卡逾期对房屋贷款的作用

1. 逾期记录的保存期限

依据我国相关法律规定机构对个人不良信息的保存期限为自不良表现或是说止之日起5年。 信用卡逾期记录从结清之日起,会在中保留5年。

2. 逾期记录对房贷审批的影响

逾期记录会对房贷审批产生负面影响。银行在审批房贷时会查询申请人的信用记录,若发现逾期记录,可能将会减低贷款额度、提升利率,甚至拒绝贷款申请。

二、信用卡逾期4年后结清是否仍有资格申请房屋贷款?

1. 逾期记录已结清

倘使信用卡逾期4年后已结清,理论上使用者仍具有申请房屋贷款的资格。但需要关注的是,逾期记录在报告中保留5年, 在逾期记录未删除前,客户申请房贷或会受到影响。

2. 恢复

逾期记录结清后,客户的会逐渐恢复。在恢复期间,使用者可尝试申请房贷,但银行也会对贷款额度、利率等方面实行限制。

三、申请房屋贷款的详细条件和流程

1. 申请条件

(1)年龄在18-65周岁之间具有完全民事表现能力;

(2)具备有效身份证件,如身份证、户口簿等;

(3)有稳定的收入来源具备还款能力;

(4)信用记录良好,无严重逾期表现;

(5)具备购房资格,如购房面积、购房套数等;

(6)提供真实、完整的申请材料。

2. 申请流程

(1)准备材料:申请人需提供身份证、户口簿、收入证明、工作证明、婚姻状况证明、房产证等相关材料;

(2)提交申请:申请人将准备好的材料提交至银行或贷款机构;

(3)审核:银行或贷款机构对申请材料实行审核,审核通过后,与申请人签订贷款合同;

(4)办理抵押:申请人需将房产证抵押给银行或贷款机构;

(5)放款:审核通过后银行或贷款机构将贷款发放至申请人账户;

(6)还款:申请人遵循约好的还款办法实行还款。

四、总结

信用卡逾期4年后结清,客户理论上仍具有申请房屋贷款的资格。但逾期记录在报告中保留5年或会对房贷审批产生一定影响。使用者在申请房贷时,需关注自身的信用记录,尽量保持良好的还款行为。同时理解申请条件和流程,为顺利获得贷款做好准备。

信用记录对个人生活产生要紧影响,保持良好的信用记录,有利于在关键时刻获得金融支持。信用卡逾期还款后,使用者应积极恢复信用,为未来的贷款申请打下良好基础。