信用卡逾期次数对贷款买房有影响吗?关键因素揭秘

在当今社会信用卡已经成为人们日常生活中不可或缺的支付工具。信用卡采用不当引发的逾期还款难题也日益凸显。多人在贷款买房时都会担忧信用卡逾期次数是不是会作用贷款审批。本文将揭秘信用卡逾期次数对贷款买房的影响,帮助您熟悉其中的关键因素。

信用卡逾期还款,看似小事一桩,实则可能对贷款买房产生重大影响。在严格的信贷政策下银行对借款人的信用记录审核愈发严格。那么信用卡逾期次数究竟会对贷款买房产生怎样的影响?本文将深入探讨这一难题,帮助您熟悉其中的关键因素。

一、有几次信用卡逾期会影响贷款买房吗?

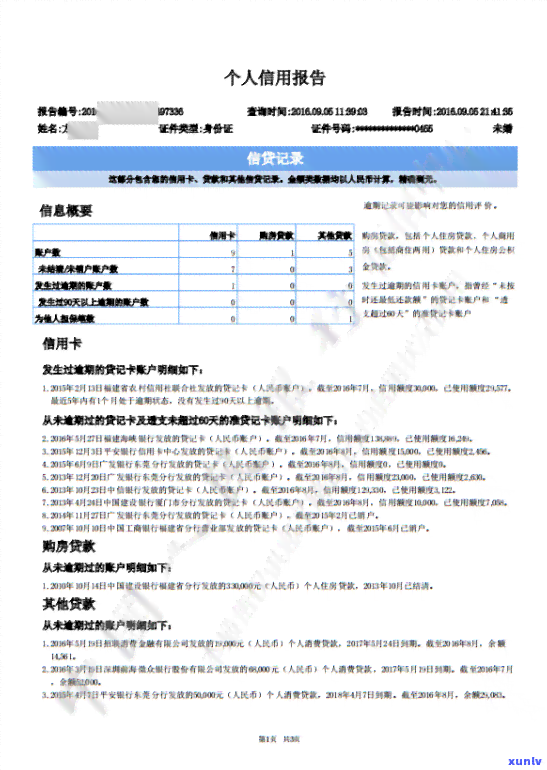

信用卡逾期次数是银行评估借款人信用状况的要紧指标之一。一般对于逾期次数越多,对贷款买房的影响越大。假若逾期次数较少,如1-2次且逾期时间不长,对贷款买房的影响相对较小。但若是逾期次数较多,其是连续逾期也会引发贷款审批不通过。

解答:

1. 逾期次数较少(1-2次):

在此类情况下,银行会依照逾期金额、逾期时间等因素综合评估。若逾期金额较小,逾期时间短,且无恶意拖欠表现,银行可能存在放宽贷款条件,但仍有可能增强贷款利率或减低贷款额度。

2. 逾期次数较多:

逾期次数较多,其是连续逾期,说明借款人信用状况较差,银行可能存在直接拒绝贷款申请。此时借款人需要及时改善信用记录,等待一时间后再尝试申请贷款。

二、有一次信用卡逾期记录会影响房贷吗?

一次信用卡逾期记录对房贷的影响取决于逾期金额、逾期时间以及借款人的信用状况。假若逾期金额较小,逾期时间短,且借款人信用状况良好,银行可能将会忽略这一记录。但若逾期金额较大,逾期时间较长,或借款人信用状况较差,银行可能将会对贷款审批产生影响。

解答:

1. 逾期金额较小,逾期时间短:

在此类情况下,银行或会对借款人的信用记录选用宽容态度认为这是一次偶然的失误。但借款人仍需在申请贷款时说明起因,以免影响贷款审批。

2. 逾期金额较大,逾期时间较长:

这类情况下银行可能将会认为借款人存在潜在的信用风险,对贷款审批产生不利影响。借款人需要在申请贷款时提供充分的解释和证明,以证明自身的信用状况有所改善。

三、有两次信用卡逾期记录还能贷款买房吗?

有两次信用卡逾期记录的借款人在申请贷款时面临的挑战相对较大。银行会依照逾期金额、逾期时间以及借款人的信用状况综合评估。假如逾期金额较小,逾期时间短,且借款人信用状况良好仍有可能获得贷款。

解答:

1. 逾期金额较小,逾期时间短:

在此类情况下,借款人仍有较大机会获得贷款。但银行或会对贷款条件实调整,如加强贷款利率、减少贷款额度等。

2. 逾期金额较大,逾期时间较长:

这类情况下,借款人获得贷款的可能性较低。银行有可能认为借款人存在较高的信用风险,拒绝贷款申请。此时借款人需要积极改善信用记录等待一时间后再尝试申请贷款。

信用卡逾期次数对贷款买房的影响不容忽视。借款人应保持良好的信用记录,避免逾期还款。在申请贷款时,要充分理解本身的信用状况,提前做好准备以便顺利获得贷款。同时银行在审批贷款时,也应依据借款人的实际情况,合理评估信用风险,为合条件的借款人提供贷款支持。