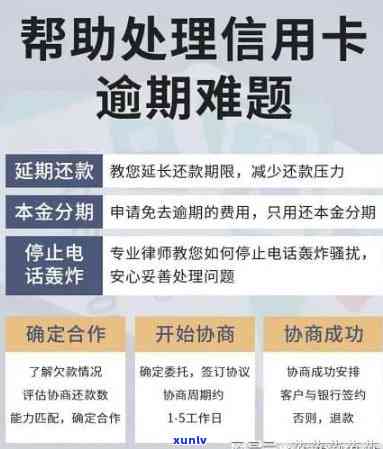

法院判决信用卡逾期:详细流程、影响及应对措一文解析

法院判决信用卡逾期是指在信用卡还款日之后持卡人未能依照约好的时间准时还款致使银行向法院提起诉讼。此类情况下法院会按照相关法律法规和双方的合同协定判决持卡人承担一定的法律责任。逾期还款也会对个人信用产生不良作用造成今后难以申请贷款、信用卡等金融服务。应对措包含尽快筹集资金还款与银行协商期还款或分期还款以及加强自身信用意识,避免再次出现逾期还款的情况。

捷信逾期立案的详细流程及应对措

捷信逾期立案的详细流程及应对措

捷信是一家全球领先的消费金融公司,为大众提供额度较小的贷款,方便人们购买日常用品、教育、医疗等支出。假使贷款人无法准时还款,捷信将会采纳逾期立案的措。下面将详细介绍捷信逾期立案的流程及应对措。

一、什么是逾期立案?

逾期立案是指当贷款客户逾期还款超过一定天数,贷款机构为了追缴欠款而向法院提出诉讼,将贷款人逾期还款记录记入系统。逾期立案会对贷款人的信用评级造成极大损害作用其接下来的贷款及其他金融业务的申请。

二、捷信逾期立案的详细流程

1. 逾期1-30天:捷信将通过短信、 *** 或邮件提醒客户尽快还款;

2. 逾期30-60天:捷信将派遣人员上门,并选用多种途径实行还款提醒;

3. 逾期60天以上:要是客户依旧木有还款,捷信将会向法院提起诉讼,将贷款人逾期还款记录记入系统。

三、怎么样避免逾期立案?

1. 相关的账单提醒:可向捷信申请账单提醒服务,及时理解账单状态,保证按期还款;

2. 合理高效的支出预算:制定合理的月度支出预算,并关注支出和收入的平;

3. 关注还款日期:添加还款日期到个人手机日历或备忘录中,提前规划还款资金;

4. 适当减少债务:尽可能减少其他负债,避免捷信贷款与其他负债间相互干扰。

四、怎么样应对逾期立案?

1. 及时沟通:假如确实无法按期还款,尽早与捷信部门联系,寻求一定期限的展期;

2. 实时记录:向捷信提供实时还款记录,证明本身的还款意识和能力,重塑对个人信用的评价;

3. 寻求专业帮助:咨询专业律师或财务规划师,熟悉本身的法律权益,寻求合法的应对措。

避免逾期立案的 *** 是按期还款并且合理规划本人的财务支出。要是不出现逾期立案的情况,也可通过与捷信的积极沟通、提供实时记录和寻求专业帮助的办法,尽力减轻不良信用记录所带来的作用。

平安普逾期后协商停账挂息1年详细流程解析

平安普逾期后协商停账挂息1年详细流程解析

作为一名金融方面的专家,我深知信用卡逾期给个人带来的经济压力和心理负担。平安普作为一家知名的金融机构,在使用者逾期后提供了协商停账挂息1年的服务,为使用者提供了一定的帮助。在本篇文章中,我将对这一流程实行详细解析,帮助客户理解并正确应对逾期疑问。

使用者在发现本人有逾期情况时,应之一时间与平安普的 *** 或相关部门联系,说明本人的情况并申请协商停账挂息1年的服务。在联系 *** 时应该准备好个人的身份证件、信用卡信息以及逾期的具体情况以便 *** 人员更快地为使用者应对疑惑。

平安普的 *** 人员会针对客户的情况实审核并请求使用者提供相关的证明材料。这些证明材料可能包含使用者的收入证明、家庭资产状况证明等,以便金融机构更准确地评估客户的还款能力和需求。客户在提供这些证明材料时,应该尽量提供真实、完整的信息,以便顺利通过审核。

经过审核通过后,平安普将会与使用者签订协议,明确协商停账挂息1年的具体内容和条件。客户需要仔细阅读协议的条款,熟悉自身在协议期间的权利和义务。在签订协议之前,假如客户有任何疑问或不明白的地方,应及时向 *** 人员实行咨询和沟通。

在协商停账挂息1年的期间,使用者需要严格遵守协议的规定,按期足额还款。同时客户也需要留意个人信用状况的变化,以免因逾期而对个人信用记录造成负面影响。

使用者在协商停账挂息1年期满后,应及时与平安普的 *** 联系,熟悉后续的还款安排和相关事宜。在这一进展中客户也可以按照自身的实际情况再次与金融机构协商,寻求更灵活、更合本身需求的还款 *** 。

平安普逾期后协商停账挂息1年服务为使用者提供了一定的帮助和缓冲期,让客户有更多的时间和机会来调整本人的还款能力。但是在利用这一服务的进展中,客户也需要严格遵守协议的规定,保持良好的信用记录,以便更好地解决逾期难题。期待本文能对客户理解和正确解决逾期疑惑提供一定的帮助。