2021年信用卡逾期利息计算与规定:逾期利率与实际金额解析

2021年信用卡逾期利息计算与规定:逾期利率与实际金额解析

一、引言

近年来信用卡的利用越来越普及人们通过信用卡实行消费、分期付款等金融活动。信用卡逾期还款现象也日益严重,致使多持卡人面临高额利息和滞纳金的困扰。2021年,我国对信用卡逾期利息计算及规定实行了调整本文将对2021年信用卡逾期利息计算与规定实详细解析,帮助读者理解逾期利率与实际金额的关系。

二、2021年信用卡逾期利息计算 ***

1. 逾期利息的计算 ***

依据《人民民法典》和中国人民银行相关规定,2021年信用卡逾期利息的计算 *** 如下:

(1)逾期利息 = 欠款金额 × 逾期利率 × 逾期天数

(2)逾期利率 = 每日万分之五

(3)逾期天数 = 实际逾期天数

2. 逾期利息的复利计算

信用卡逾期利息会遵循每日万分之五的利率实复利计算直到持卡人全部还清欠款为止。

三、2021年信用卡逾期利息实际金额解析

以下将以10万元逾期欠款为例,解析2021年信用卡逾期利息的实际金额。

1. 逾期一个月(以30天计算)的利息

逾期利息 = 100000 × 0.00005 × 30 = 150元

2. 逾期三个月(以90天计算)的利息

逾期利息 = 100000 × 0.00005 × 90 = 450元

3. 逾期一年(以365天计算)的利息

逾期利息 = 100000 × 0.00005 × 365 = 1825元

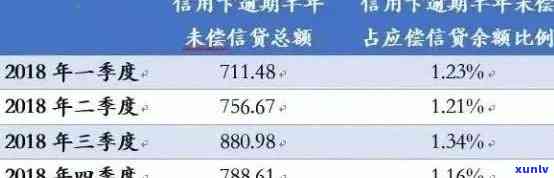

从以上计算可看出,信用卡逾期时间越长,产生的利息越高,给持卡人带来较大的经济负担。

四、2021年信用卡逾期罚息政策调整

1. 罚息利率调整

2021年,信用卡逾期罚息利率从之前的1倍调整为现在的5倍,但更低不得超过36%。这意味着持卡人逾期还款时,罚息利率将更高,进一步加大对逾期表现的惩罚力度。

2. 逾期信息上报

若持卡人逾期还款无果,银行将把逾期信息上报至相关机构,对持卡人的信用记录产生作用。

五、不同银行和信用卡类型的逾期利率差异

不同银行和信用卡类型的逾期利率可能有所不同,以下是若干常见银行的逾期利率:

1. 工商银行:每日万分之五

2. 农业银行:每日万分之五

3. 中国银行:每日万分之五

4. 建设银行:每日万分之五

5. 招商银行:每日万分之五

6. 中信银行:每日万分之五

7. 兴业银行:每日万分之五

8. 民生银行:每日万分之五

9. 华银行:每日万分之五

10. 广发银行:每日万分之五

六、总结

2021年信用卡逾期利息计算与规定相较于以往有了较大的调整,持卡人应充分理解逾期利率与实际金额的关系,合理采用信用卡,避免逾期还款带来的经济损失。同时银行也应加强对逾期还款表现的监管,切实维护消费者权益。

在信用卡利用期间,持卡人还需关注以下几点:

1. 理解信用卡还款日,保障按期还款。

2. 充分理解信用卡利率、罚息政策等相关信息。

3. 合理规划消费避免过度透支。

4. 及时关注信用卡账单,理解欠款情况。

5. 如遇到还款困难,可向银行申请分期还款或更低还款额。

6. 保持良好的信用记录为日后金融活动提供便利。

信用卡逾期还款会给持卡人带来较高的利息支出,甚至作用信用记录。熟悉2021年信用卡逾期利息计算与规定,合理利用信用卡,有助于减少逾期风险,维护自身合法权益。