信用卡逾期利息收费上限及计息方式全面解析

信用卡逾期利息收费上限及计息办法全面解析

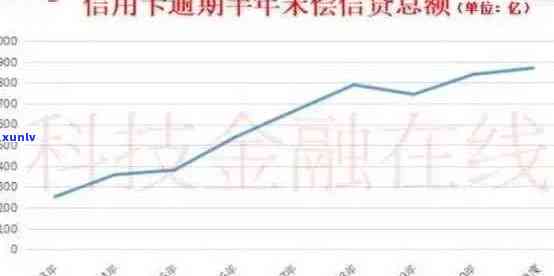

随着信用卡的普及,越来越多的人开始享受信用卡带来的便捷与高效。信用卡逾期还款的现象也日益增多,逾期利息和违约金的收取成为持卡人关注的点。本文将全面解析信用卡逾期利息的收费上限、计息 *** 以及相关补救措。

一、信用卡逾期利息的定义及收费上限

1. 定义:信用卡逾期年利息是指持卡人未能在预约的还款期限内还清信用卡账单,从而产生的利息。

2. 收费上限:依照我国《银行卡业务管理办法》的规定,信用卡逾期后银行会按天计息,利率为0.05%。各银行在实际操作中有可能有所不同,多数情况下情况下逾期利息的收费上限在10%~25%之间。在洲盟的不超过消费者信贷指令下,对逾期利息也有一定的费用限制,但具体规定因银行而异。

二、信用卡逾期利息的计息 ***

1. 计息时间:信用卡逾期利息从消费入账时间开始计算。这意味着,一旦消费发生利息就开始累积。

2. 计息办法:银行信用卡逾期利息一般是每天万分之五,遵循万分之五的利率来计收利息然后依照万分之五的利率计收复利,直到持卡人全部还清为止。

3. 复利计算:逾期未还部分的利息会依据万分之五的利率实行复利计算,这意味着逾期时间越长,利息累积越多。

三、信用卡逾期违约金及滞纳金

1. 违约金:即使持卡人的实际逾期违约金为5元,银行也会最少收取20元的违约金费用。违约金一般按更低还款额未还部分的5%收取。

2. 滞纳金:信用卡逾期还需要缴纳滞纳金,按更低还款额未还部分的5%收取滞纳金按月计收。

四、信用卡逾期补救措

1. 及时还款:避免逾期的 *** 是及时还款。在还款日后,一般还有三天的宽限期,若是持卡人在宽限期内还款,视同准时还款。

2. 申请停付:倘若因特殊情况无法准时还款,可尝试向银行申请停付避免逾期利息的累积。

3. 合理规划消费:持卡人应合理规划消费,避免过度消费引发无法按期还款。

五、案例分析

以下是一个信用卡逾期利息的计算案例:

假设持卡人信用卡账单欠款10000元,逾期30天未还。按照每天万分之五的利率计算,逾期利息为:

10000元 × 0.0005 × 30天 = 150元

要是持卡人未在宽限期内还款还将产生违约金和滞纳金具体金额视银行规定而定。

六、结论

信用卡逾期利息的收费上限及计息 *** 是持卡人必须理解的必不可少内容。逾期利息的累积速度较快一旦逾期持卡人应尽快采用措实行补救,避免利息和违约金的累积。合理规划消费、及时还款是避免信用卡逾期最有效的 *** 。

通过本文的解析,期待持卡人可以更好地理解信用卡逾期利息的相关知识,合理采用信用卡,避免不必要的损失。