新信用卡债务累积,银行提起民事诉讼的应对策略与解决办法

一、引言

近年来随着信用卡的普及越来越多的人陷入了信用卡债务的困境。新信用卡债务的累积使得银行不得不采纳法律手来维护自身权益从而引发了大量的信用卡纠纷案件。本文以“新信用卡债务累积银行提起民事诉讼的应对策略与应对办法”为主题旨在为广大信用卡债务人提供应对策略和解决办法。

二、新信用卡债务累积的起因

1. 信用卡过度发放:银表现了追求业务增长过度发放信用卡,致使消费者信用卡债务不断累积。

2. 消费观念转变:随着生活水平的加强,消费者对物质生活的追求不断升级,信用卡消费成为日常消费的主要途径。

3. 信用卡利率较高:信用卡透支利率普遍高于同期贷款利率,造成债务人还款压力加大。

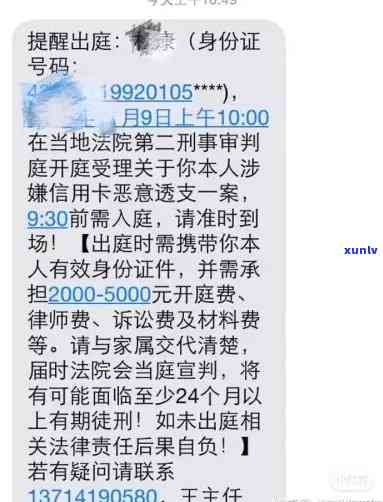

三、银行提起民事诉讼的应对策略

1. 积极应诉

(1)理解诉讼程序:债务人应理解民事诉讼的基本程序,包含起诉、答辩、庭审、判决等。

(2)准备相关证据:债务人应收集与债务有关的证据,如信用卡申请表、交易记录、还款凭证等。

(3)委托律师:债务人可委托专业律师 *** 诉讼,以增进胜诉的可能性。

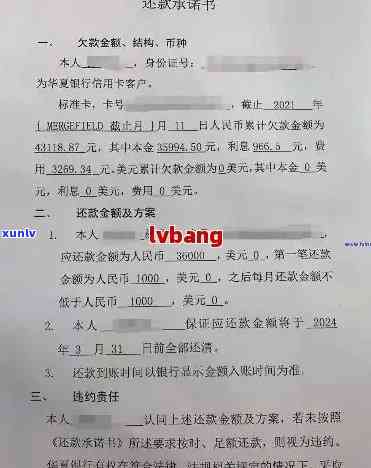

2. 主动和解

(1)与银行协商:债务人在诉讼进展中可尝试与银行协商,达成还款协议。

(2)提出合理的和解方案:债务人应提出切实可行的和解方案,如分期还款、减免部分债务等。

3. 申请破产

(1)理解破产程序:债务人应理解破产法的相关规定,理解破产程序的启动条件、流程和影响。

(2)评估破产可行性:债务人应评估自身财务状况,判断是不是合破产条件。

(3)申请破产:债务人可在合条件的情况下,向法院申请破产。

四、解决办法

1. 调整消费观念

(1)理性消费:债务人应树立正确的消费观念,避免过度消费。

(2)控制信用卡数量:债务人应合理控制信用卡数量,避免信用卡债务累积。

2. 增加收入来源

(1)加强自身技能:债务人可通过加强自身技能,增加收入来源。

(2)寻找 *** 工作:债务人可在业余时间寻找 *** 工作,增加收入。

3. 争取政策支持

(1)理解政策:债务人应关注相关政策,理解对信用卡债务的持措。

(2)申请救助:债务人可在合条件的情况下,申请相关政策救助。

五、结论

新信用卡债务累积引发银行提起民事诉讼,债务人应积极应对,选用合理的策略和解决办法。通过调整消费观念、增加收入来源、争取政策支持等途径,减轻债务负担,实现债务的合理解决。同时银行也应关注信用卡债务风险,合理控制信用卡发放共同维护信用卡市场的健发展。

(1)债务人对信用卡债务要有正确的认识,合理消费,避免陷入债务困境。

(2)银行在发放信用卡时,应严格审查债务人资质保障信用卡债务风险可控。

(3)应加强对信用卡债务的监管,引导银行合理发放信用卡,维护消费者权益。