2021年信用卡逾期后银行收取罚息:合法性、处理方式与利息计算

难题介绍:2021年信用卡逾期后银行收取罚息的合法性、解决 *** 与利息计算是什么?请详细介绍相关法律规定和具体操作 *** 以帮助消费者熟悉在信用卡逾期后怎么样合理应对银行的罚息收取保护自身合法权益。

逾期后收取罚息的具体计算途径是怎样的

逾期后收取罚息的具体计算途径是怎样的?

当借款人逾期未还款项时出借人会收取罚息罚息是以一定的比例计算所产生的费用,一般情况下是按日或按月累积计算。那么具体计算 *** 是怎样的呢?在下文中,咱们将详细解释罚息的计算 *** 及起因,并给出实例实说明。

计算 *** :

1.按日计算:

罚息 = 逾期未还本金 × 罚息利率 × 逾期天数

其中逾期未还本金指的是逾期未还的本金金额,罚息利率是约好好的罚息利率,逾期天数指的是从还款日起连续逾期的天数。例如,逾期未还1000元,罚息利率为0.05%每天,逾期天数为5天,则罚息为1000×0.05%×5=2.5元。

2.按月计算:

罚息 = 逾期未还本金 × 罚息利率 × 逾期月数

其中,逾期未还本金、罚息利率及逾期月数的含义与按日计算相同。例如,逾期未还1000元,罚息利率为1%每月,逾期月数为1个月,则罚息为1000×1%×1=10元。

起因:

出借人收取罚息将借款人的违约成本外部化,从而增强了借款人按期还款的动机,对维护机构的健发展起到了要紧的作用。罚息的收取也是合理的经济补偿,因为逾期未还款会给出借人带来额外的成本和损失,涵资金占用、流动性风险、信用风险等。

实例:

例如,小张向小李借款10000元,借款时间为3个月,年利率为12%,每月应还款3611元。小张由于某种起因在第2个月未能还款,逾期总天数为15天。这时小李则有权收取小张的罚息。

按日计算:罚息 = 10000 × 0.12% ÷ 365 × 15 ≈ 5元

按月计算:罚息 = 10000 × 1% × 1 ≈ 100元

罚息的计算 *** 虽然简单,但需要留意与借款合同约好的罚息利率及逾期天数或月数的相对应关系。在借款时,建议仔细阅读借款合同中关于罚息的条款,以免出现纠纷。

贷款逾期后利息和罚息同时收取是合法的嘛

1. 贷款逾期后银行可以收取利息吗?

答:是的,银行在贷款逾期后有权利收取利息。

2. 贷款逾期后银行收取的利息是不是合法?

答:是的,银行在逾期后收取利息是合法的。

3. 贷款逾期后银行可以同时收取罚息和利息吗?

答:是的,在贷款逾期后银行可同时收取罚息和利息。

4. 收取罚息和利息的比例有规定吗?

答:在中国,收取罚息和利息的比例有规定,具体比例依据贷款类型和合同条款而定。

5. 逾期后何时开始收取罚息?

答:在中国逾期后收取罚息一般是从贷款到期日的之一天开始计算。

6. 罚息和利息的计算 *** 是否一样?

答:不一样。在中国罚息的计算 *** 一般是按日计算,而利息的计算办法一般是按月或按计算。

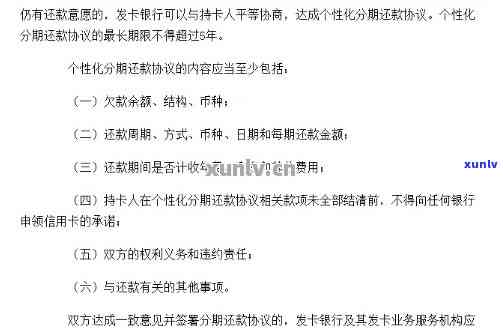

7. 贷款逾期后怎样去避免罚息?

答:避免罚息的 *** 是在贷款到期前按期还款。倘若确实无法准时还款需要与银行协商制定还款计划。

8. 假若贷款逾期时间很长会有什么结果?

答:倘使贷款逾期时间很长,银行可能将会采纳部分强制措,比如委托公司实向法院起诉等。这可能存在作用个人信用记录,对个人财务状况和日常生活造成不利作用。同时还有可能产生额外的费用和损失。