信用卡逾期后不还款是否会导致信用记录受损?如何处理停息挂账问题?

信用卡逾期后不还款是不是会引起信用记录受损?怎样解决停息挂账难题?

在当今社会信用卡已经成为人们日常生活中不可或缺的支付工具。在利用信用卡的期间逾期还款的现象时有发生。那么信用卡逾期后不还款是不是会引起信用记录受损?怎么样解决停息挂账难题?本文将围绕这两个难题实行探讨。

一、信用卡逾期后不还款对信用记录的作用

1. 信用记录受损

信用卡逾期后不还款首先会对持卡人的信用记录造成负面作用。信用记录是银行评估贷款风险的依据之一,一旦信用记录出现污点,将直接影响持卡人在金融机构的信用评级。信用评级减少,可能致使以后申请信用卡、贷款等金融服务时,被银行拒绝或增强利率、减低额度。

2. 贷款利率上升

逾期还款会引起银行对持卡人的信用评级减少,进而影响贷款利率。银表现了减低风险,也会对逾期还款的持卡人升级贷款利率。这样一来,持卡人在申请贷款时需要支付更多的利息,增加了负担。

3. 信用额度减低

逾期还款还可能引起银行减低持卡人的信用额度。银行会依据持卡人的信用记录和还款情况,定期调整信用额度。一旦发现持卡人逾期还款银行或会减低其信用额度,限制其消费和取现。

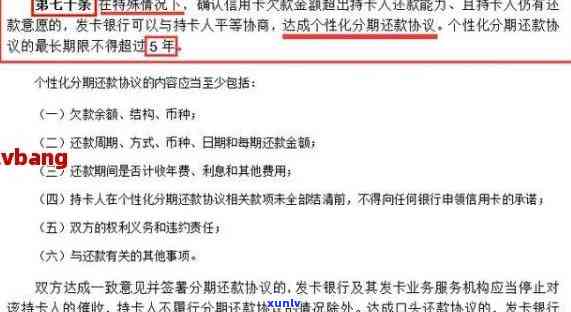

二、怎样去解决停息挂账疑惑

1. 理解停息挂账的定义

停息挂账是指信用卡持卡人因特殊起因无法按期还款,与银行协商后,银行同意暂停计收利息,将欠款暂时挂账的解决 *** 。停息挂账并非信用卡逾期的合法应对 *** ,而是持卡人与银行协商的结果。

2. 停息挂账的条件

并非所有信用卡逾期还款都可申请停息挂账。一般而言以下几种情况可能合停息挂账的条件:

(1)持卡人因特殊起因无法准时还款,如失业、疾病等。

(2)持卡人与银行有良好的信用关系,过去无逾期还款记录。

(3)持卡人主动与银行协商,表示愿意承担还款责任。

3. 停息挂账的办理流程

(1)持卡人主动联系银行说明逾期还款原因,表示愿意承担还款责任。

(2)持卡人提供相关证明材料如失业证明、疾病证明等。

(3)银行审核持卡人提供的材料,决定是不是同意停息挂账。

(4)双方达成一致,签订停息挂账协议。

4. 停息挂账的留意事项

(1)停息挂账并非永久性应对方案持卡人应在协议规定的时间内还清欠款。

(2)停息挂账期间持卡人仍需关注信用卡账户,避免再次逾期。

(3)停息挂账可能对持卡人的信用记录造成一定影响应在还款后及时与银行沟通,恢复信用记录。

三、结论

信用卡逾期后不还款会对信用记录造成严重影响,可能引发贷款利率上升、信用额度减少等疑问。 持卡人应准时还款避免逾期。如遇特殊情况无法按期还款,可尝试与银行协商办理停息挂账,但需留意停息挂账并非永久性解决方案,应在规定时间内还清欠款,以维护良好的信用记录。

在日常生活中,持卡人应养成良好的信用卡采用惯,合理规划消费,避免逾期还款。同时理解信用卡的相关知识,如停息挂账的定义、办理条件等,以便在遇到疑问时,可以及时采用措,减少信用损失。